個人再生の弁護士費用が高くて払えない時の2つの解決方法

個人再生しようか迷っている人にとって、一番の問題は「弁護士費用」かもしれません。

ただでさえ借金を背負っていて、返済で精一杯なのに、さらに弁護士費用も負担となると、どうしようもなくなります。結論からいうと手元にお金がない場合の個人再生の依頼については「分割返済が可能な事務所に依頼する」か「法テラスを利用する」のどちらかになります。詳しく解説していきます。

そもそも個人再生が最適なのか?

基本的に「支払い中の住宅ローンがあるまたは持ち家があるなど土地や家を守りながら借金減額する場合は個人再生」、「手元に土地や家などの財産がない場合は自己破産」となります。個人再生というのは土地や家やローン支払い中の住宅ローンがある方が行う手続きです。手元に財産がない場合は個人再生を行うメリットはなく、自己破産で借金を0に戻した方がよいです。ギャンブルや浪費による借金でも破産管財付きでしたら多くのケースで免責がおります。

支払い中の住宅ローンがある場合ですが、これは住宅ローンの減額はされず、住宅ローン以外の借金は1/5にカットされ、それを3年かけて返済していくことになります。

「ローンの支払いはそのまま毎月支払い」+「個人再生で1/5に減額された借金を36分割で毎月支払う」ということが必要です。その支払いができる方だけ個人再生ができます。個人再生は「継続して安定した収入がある」場合でないと認可されません。

正社員の方や自営業で安定した収入がある方、派遣社員やアルバイトでも安定した収入がある方だけが手続きを行えます。個人再生では過去2年間の源泉徴収票を提出します。その書類を元に裁判官が安定した収入があるかどうか判断します。

まずは個人再生の手続きが最適かどうか考える必要があります。自己破産でしたら法テラスを通せば(ある一定の収入以下であることが条件)費用はだいたい15万円〜35万円でできます。その費用は毎月5千円〜1万円の分割返済が可能です。

※ただし職業によっては自己破産をすると手続き期間中に就けない職もあるので、債務整理をする前に必ず弁護士や司法書士に相談する必要があります。

本当に手元に財産がない、まとまったお金もない方は自己破産という方法になります。

もし土地や家や支払い中のローンがあり、安定した収入があるけど、現在の返済額が大きすぎて返済不能になっている場合は個人再生が可能です。

この場合の個人再生の費用ですが、まずは弁護士に依頼してすぐに受任通知を送ってもらいます。受任通知を送ればこれまでの借金の返済は完全に止まります。取り立てはこの時点でなくなります。するとこれまで借金返済に充てていたお金が毎月浮きますから、そのお金を弁護士費用(着手金)に充てていきます。

着手金を払い終えたら手続きを行ってくれます。その後6カ月間は履行テストというものがあり、その6カ月間毎月弁護士が指定した口座に一定額振りこんでいきます。その振りこんだお金は弁護士費用やその他の費用に充てられます。

このような流れで個人再生の費用は払われていきます。ですから「現在まとまったお金がなくて個人再生できない」といった方でも、一括で支払うというわけではないので安心してください。個人再生に必要な費用は以下の通りです。

- 裁判所申立手続き費用 2万円

- 個人再生委員(つかない場合もある) 15万円

- 弁護士費用 30万円〜40万円

裁判所への申立手続きの費用は2万円となります。個人再生委員とは裁判所が選任した弁護士となります。個人再生委員は中立な立場で債務者の手続きの監督・調査を行います。弁護士に依頼した場合はその弁護士が監督を行うので個人再生委員は原則つきません。ただし裁判所の地域によってや財産の関係・内容が複雑な場合は個人再生委員がつくこともあります。弁護士費用は30万円〜40万円となります。

支払い方法は事務所によって異なります。着手金を払えば手続き開始してくれる事務所もあれば完全後払いで半年かけて分割返済が認められる事務所もあります。

以下の事務所が弁護士会に所属しており、債務整理を重点業務としており、6か月以上の分割支払いが可能な弁護士事務所となります。

・Duelパートナー法律事務所(弁護士事務所 最大1年間の分割返済が可能)

・借金問題なら信頼と実績の東京ロータス法律事務所へ(弁護士事務所 最大半年の分割返済 費用が安い)

・サンク総合法律事務所(弁護士事務所 最大半年の分割返済)

・おしなり法律事務所 債務整理 相談申込はこちら(積立て終えてから手続き開始する)

個人再生は法テラスを利用した方がよいのか?

前述した通り、個人再生は住宅ローンを残したまま(もしくは土地や家を残したまま)借金減額したい人向けの債務整理となります。手元に財産がない場合は個人再生をするメリットはなく、自己破産で解決した方がよいです。個人再生は認可された場合、その後3年かけて借金を完済しますが、自己破産では免責が認められた時点で借金は0に戻るので、免責後に貯金も自由にできます。

半年かけて個人再生の手続きを行い、その後3年かけて減額された借金を返済しやっと完済するのと、3ヵ月〜半年かけて自己破産の手続きをし免責が認められればその時点で借金は0になるのとでは、大きな違いがあります。

法テラスを利用する場合は自己破産の時のみにした方がよいと思います。というより個人再生は継続して安定した十分な収入がある方でないと認可されない手続きですので、法テラスで個人再生の相談をすると不認可になる可能性も含めて自己破産を勧められる可能性があります。法テラスを利用するデメリットは以下で言及されています。

http://nagomilaw.com/column/537

法テラスを利用すると新人の弁護士がつきやすく、債務整理のデータも揃ってない状態で手続きすることがあります。自己破産でしたら必要な書類を提出して弁護士が認めれば借金がなくなるのでよいですが、任意整理や個人再生の場合は、そう簡単ではありません。

個人再生では債権者(お金を貸した側)の過半数の反対があると認可されません。債務整理を重点業務としている事務所ではたとえば「〇〇社は早期に訴訟してきやすい」とか「〇〇社は反対をしやすい」とかそういったデータがあります。それらのデータを元にどういった債務整理が最適な手続きをしてくれます。

任意整理や個人再生をする場合、弁護士の腕というのはとても大事になるのです。ですから個人再生をする場合、半年かけて費用の積み立てができるなら、法テラスを経由せずに数をこなしている事務所でお世話になるのがよいと思います。

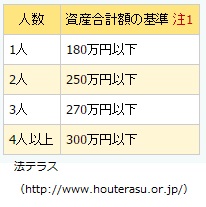

分割払いでも費用を支払うのが難しい場合は法テラスを利用せざるを得ません。もし法テラスを利用したい場合ですが、法テラスの利用条件は収入がある一定以下である必要があります。以下の通りです。

収入の条件

資産の条件

収入や資産の条件が満たすかどうか確認するには以下のページで入力してみるとよいです。利用できるかどうか判定してくれます。

http://www.houterasu.or.jp/nagare/youkenkakunin/youken_check.html

個人再生を法テラス経由で手続きした場合の総費用は「197,000円〜359,000円」となります。この弁護士費用を無利息で借りることができ、この費用の返済は「毎月5千円〜1万円」となります。

利用方法ですが、まずは最寄りの法テラスに直接電話をして面談の予約をします。予約日に直接最寄りの法テラスに行き、そこで面談となります。借金状況を専門家に話し、用件を満たしている場合は法テラスから手続きを行ってくれます。

最寄りの法テラスは以下から探すことができます。

http://www.houterasu.or.jp/chihoujimusho/index.html

実際に、個人再生を行う場合には裁判所へ予納金を納める必要があります。個人再生を行う場合は、裁判所へ個人再生申し立てを行う時に、申立書に収入印紙を貼って提出する必要があります。収入印紙は郵便局で用意する必要があり、大体1万円ぐらいかかります。次に、個人再生が適用された場合、そのことが官報に載ることになります。その掲載費用として1万2千円を実費負担で裁判所へ納める必要があります。官報は行政が発行している法律や政令の改正や制定、破産や相続の裁判内容などが掲載された情報書類です。そして、債権者へ必要な書類を郵送するための郵券切手代が必要です。これは、債権者の数に応じて必要で、大体1600円ぐらいが相場といわれています。

・弁護士費用は一括支払いではなく、基本的に分割支払いになる

・あなたの現在の収入、借金総額を加味した上で、弁護士費用も含めた「返済計画」を弁護士は立ててくれるので、手元にまとまったお金がない場合でも過度に不安を持つ必要はない

・もし弁護士費用が捻出できない場合、無利子で弁護士費用を借りることができる法テラスの制度もある。

関連ページ

- 官報の掲載が周囲に知られる5つのケース

- 個人再生時に払う必要がある予納金ってなに?いくら必要?

- 個人再生に失敗する5つの原因と個人再生の成功率について

- 手続きにかかる期間と全体の流れ

- ギャンブルや浪費や投資で作った借金でも個人再生できる?

- 奨学金を個人再生した場合どのような結果になるのか全て解説

- 必要な書類の一覧化と集め方について

- 退職、転職しても問題ない?

- 国の教育ローンの借金は個人再生を利用できる?

- 個人再生で5年以内にクレジットカードが作れるケースについて

- 個人再生をすると退職金にどのような影響があるのか?

- 返済額の確認方法

- 8年間で530万円まで増やした借金を個人再生で完済した体験談

- 住宅ローン特則の詳細と4つの利用条件について

- 再生計画案が不認可になってしまう7つのケースについて

- 生命保険は解約しないといけない?

- 個人再生をすると車は引き上げられる?車を守る3つの方法!

- 個人再生にかかる総費用をハッキリ答えます【弁護士費用】

- 法テラスで個人再生を依頼すると費用はいくらかかる?