�C�Ӑ����Ƃ́H�����b�g�ƃf�����b�g�܂Ƃ�

�C�Ӑ����̊T�v

�C�Ӑ����Ƃ́A���Ɓi�ٌ�m��i�@���m�j���㗝�l�ƂȂ��č��҂Ƙb�����������A���[�Y�i�u���ȕԍόv��𗧂ĂĂ��炤�葱���ł��B

���ҁi���݂����l�j�@���ҁi���肽�l�j

�C�Ӑ����͎��Ȕj�Y��l�Đ��ƈ���āA�u�ٔ���������葱���v�ł͂���܂���B�ł�����A������؋����ǂ̒��x���z����邩�͑S�Č�����ł��B�@���̔��肪�Ȃ��葱���ł�����A�C�Ӑ����̑Ώۂɓ���邩�O���������R�ɑI�����ł��܂��B

���Ƃ��A�������Ⴍ�Č��z���]�߂Ȃ��؋���������A�F�l�̎؋���������A�Z��[���͔C�Ӑ����̑Ώۂ���O���A���̂܂ܕԍς𑱂��A���̎؋���C�Ӑ����̑Ώۂɂ���A�Ƃ������@�����܂��B�Z��[���⎩���ԃ��[���͑Ώۂ���O����̂ŁA���[���x�������̎����Ƃ�Ԃ͂��̂܂茳�Ɏc���܂��B

�C�Ӑ����ł́A���������@�ɂ����������v�Z��̎c���������̌������܂��B�����̃P�[�X�ł�3�N��36���Ŗ����x�����Ă������ƂɂȂ�܂��B

3�N�ł͌��X�̕ԍϊz���傫���Ďx�����Ȃ��P�[�X�ł́A���ɂ����4�N�`5�N�ɕԍϊ��Ԃ�L���邱�Ƃ�����܂��B

�C�Ӑ����ł́u���������i�a�����������Ă���؋������ς���܂łɔ������闘���j�v�Ɓu�x�����Q���i�ԍς��x�ꂽ���Ɏx����Ȃ�������Ȃ��؋��j�v��2�Ɋւ��Ă̓J�b�g���Ă��炦��\���������ł��B�悤����ɁA���Ƃ���3�N�v��̏ꍇ�A���������S�ɃX�g�b�v������ԂŁA������؋���P����36���������z���x�����Ă����A�Ƃ������Ƃł��B

����ҋ��Z��L���b�V���O�A�V���b�s���O�̗����͔N��15%�`18%�ł����A�C�Ӑ���������Ƙa�𐬗���͂��̗�������ؔ������Ȃ��Ȃ�܂��B

�x�����Q�����ߋ��ɔ������Ă���A�������J�b�g�ł��邱�Ƃ�����܂��B���̂悤�ɂ��āA���ꂼ��̍��҂ƈꌏ�ꌏ�ʌ������A�u���������������ԍϕs�\��ԁv����u�ԍω\�ȃv�����v�𗧂Ă邱�Ƃ��\�ł��B

�����ɂ����1���P�ʂŎ؋��������Ă����u�����n���v����������A�؋��̎c���Ɩ���������ԍς����犮�ςł���̂������m�ɂȂ�܂��B

�܂��A�ٌ�m���e���҂Ɏ�C�ʒm�𑗂�ƁA���҂���̎�藧�Ă͊��S�Ɏ~�܂�܂��B�C�Ӑ���������Ƃ����Ɂu��藧�Ēn���v����������邱�ƂɂȂ�܂��B

�������A�����܂Ŗ@������Ȃ��葱���ł��̂ŁA�������ۂ��ꂽ�ꍇ�ɂ͔C�Ӑ����͂ł��Ȃ����ƂɂȂ�܂��B�C�Ӑ����̃f�����b�g�́u�M�p���@�ւɎ��̏�ڂ�v���Ƃ����ł��B������u���b�N���X�g�Ƃ������̂ŁA���̏�ڂ��5�N�ԁ`8�N�Ԃ͐V�����؋��i�T�����A�N���W�b�g�J�[�h�A���[�����j�����܂���B

���M�p���@�ւ̃f�[�^�͑��Ǝ҂��K�v�Ȏ��ɂ̂݉{���ł��A��ʂ̕����{�����邱�Ƃ͂ł��܂���B

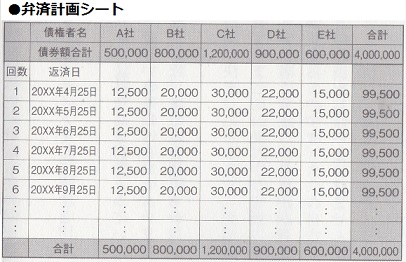

�a�𐬗���ٌ͕�m����������u�ٍόv��V�[�g�v�Ƃ���1���̗p�����n����܂��B�����ɂ͖����ɕԍϊz���L������Ă��܂��B���̃V�[�g�ʂ�A�������U�荞�܂ꂽ���ɂ��ꂼ��̋��Z�@�ւɕԍς����A�c���������Ő��������Ă����܂��B

�ԍϊz���V�[�g1���ɂ܂Ƃ߂��Ă��Ė��m�ł���A�ԍς����������؋����Ȃ��Ȃ�̂ŁA���ϓ��i�؋������̏I���̓��j���C���[�W���₷���ł��B

�Q�l����:�u����Ɋw�ԍ���������v�i�����Ή��̎v�l�Ǝ����`����������������`�j

�C�Ӑ����̃����b�g�ƃf�����b�g

�C�Ӑ����̃����b�g�ƃf�����b�g�͈ȉ��̒ʂ�ł��B

�C�Ӑ����̃����b�g

�P�D�Ǝ҂���̎�藧�Ă��X�g�b�v����

�Q�D�؋������z���A3�N�`5�N�̕����������\

�R�D�C�Ӑ����̑Ώۂ����R�ɑI�ׂ�

�C�Ӑ����̃f�����b�g

�P�D�C�Ӑ�����5�N�ԁ`8�N�Ԃ͐V�����؋����ł��Ȃ�

�y�����b�g�@�z�Ǝ҂���̎�藧�Ă��X�g�b�v����

�ٌ�m��i�@���m�ɔC�Ӑ������˗�����Ƃ����ɐ��Ƃ́u��C�ʒm�v���e���҂ɑ���܂��B���҂���C�ʒm�𑗂������_�ŁA���Ǝ҂���̎�藧�āA�����X�g�b�v���܂�(����21��9���j�B

��C�ʒm��������Ǝ҂͎؋������Ă���l�ɒ��ڎ�肽�Ă����邱�Ƃ��@���ŋ֎~����Ă��܂��B����Ɉᔽ����ƋƖ���~�Ȃǂ̔����ɂȂ邽�߁A��C�ʒm�̈Ӗ��͂ƂĂ��傫���ł��B

�ٌ�m��i�@���m�Ɉ˗����Ă���a���������i�ԍς��ăX�^�[�g�j����܂ł�3�J���`6�J���Ԃ͋Ǝ҂ւ̎؋��ԍς���U�X�g�b�v���܂��B�����̏ꍇ�A���̊��Ԃɕٌ�m��p��ςݗ��ĂĂ������ƂɂȂ�܂��B

��C�ʒm�ɂ���āA�Ǝ҂���̒��ڂ̎�藧�Ă̓d�b�������Ȃ��Ȃ�A���_�I�ȏd������������邱�ƂɂȂ�܂��B

�����b�g�A�y�؋������z���A3�N�`5�N�̕����������\�z

�C�Ӑ����ł́A������؋��i���������@�ɂ����������v�Z��̎c���j���A���������S�X�g�b�v������ԂŁA3�N�v��ł͒P����36���������A���̋��z���ԍς��Ă����Ƃ����P�[�X�������ł��B

����ɉ����āA�ߋ��ɔ������Ă����x�����Q�����J�b�g���Ă��������A�ԍϊ�����4�N��������5�N�ɂ̂��Ă��������A�Ƃ��������Ƃ�������ł͂ł��邱�Ƃ�����܂��B

�Ⴆ�A200���~�̎؋������������@�Ōv�Z�����Ă݂���150���~�Ɍ���Ƃ������Ƃ͂���܂��B���̏ꍇ�A�C�Ӑ����ł͂��̗��������@�̌v�Z��̌����������Ō����Ă����Ƃ������̂ɂȂ�܂��B

����150���~��3�N�ԂƂ��A�܂��͋Ǝ҂ɂ���Ă�5�N���炢�܂ʼn����Ă���邱�Ƃ�����̂ŁA���̂悤�ɖ������ŕ������Ă��炤�A�P���ɂ���150�������Ŋ���A�����ĕ����Ă����A�܂荡��̎x�����͑S���������Ă����A�����͂�����Ȃ��������ł̌��Ƃ����̂������ɂȂ�܂��B

3�N�v��̏ꍇ�A36�����ł�����A�����̎x�����͖�4��2��~�ɂȂ�܂��B���̕ԍς�3�N�ԑ�����A�������ςƂȂ�܂��B

�C�Ӑ����̌��z�̗���͈ȉ��̂悤�ɂȂ�܂��B

�@���������@�ɂ����������v�Z

�C�Ӑ����ł́A���������@�ɂ����������v�Z���s���A�܂��͖@���ɒ�߂�ꂽ�����ł��邩�m�F���܂��B�����Ŗ@�藘�������؋������Ă����ꍇ�A�����������Ɉ��������A�]���Ɏ���Ă������z�͌��z��������A�ߕ������Ƃ��Đ����ł��܂��B�@�藘���͈ȉ��̒ʂ�ł��B

�ݕt��10���~�����̏ꍇ�F�N��20��

�ݕt��10���~�ȏ�100���~�����̏ꍇ�F�N��18��

�ݕt��100���~�ȏ�̏ꍇ�F�N��15��

�A�����������ɖ߂�����A���͍��҂ƈꌏ�ꌏ�����A�u���������v�u�����������v�u�x�����Q���v�̃J�b�g

�u���������v�Ƃ́A�a�����������Ă��犮�ϓ��܂ł̗����ł��B���̗����͕���Ȃ��Ă��悢�\���������ł��B

�C�Ӑ����͌���3�N�ԍςł����A���̊ԁA�����͂����������܂���B�������܂������z���x�����A�ԍς����������̂܂؋��c�����猸���Ă������ƂɂȂ�܂��B

�u�����������v�Ƃ͍ŏI���������a�𐬗����܂ł̗����ł��B���̖��������������҂ɂ���Ă̓J�b�g���Ă���邱�Ƃ�����܂��B

�ʏ�A�ԍϓ��܂łɎx�����ł��Ȃ������ꍇ�A�x�����Q���Ƃ����������������܂����A�C�Ӑ������˗�����ƒx�����Q���͔������܂���B�܂��ߋ��ɔ������Ă����x�����Q���Ɋւ��Ă�������ł̓J�b�g���Ă��炦��\��������܂��B

���C�Ӑ����͂����܂ō��҂Ƒ㗝�l�ٌ�m�����̒��ʼn�������葱���ł��B

���ʂ��ۏ���Ă���킯�ł͂Ȃ��A�Ⴆ�A3���C�Ӑ������˗����āA2�������ɉ����ĕ��������̘b���܂Ƃ܂����Ƃ��Ă��A�Ō��1�����܂Ƃ܂炸�Ɉꊇ�ŕ���Ȃ���Ή����Ȃ��ƌ����Ă��邱�Ƃ�����܂��B�C�Ӑ����ɂ͂��̂悤�ȁu�s�m�����v������܂��B

�����b�g�B�y�C�Ӑ����̑Ώۂ����R�ɑI�ׂ�z

���Ȕj�Y��l�Đ���̏ꍇ�ɂ͍ٔ������g���ċ����I�Ɉꗥ�̏��������߂��܂����A�C�Ӑ����͖@���̔���̂Ȃ��葱���ł��B

�C�Ӑ����̑Ώۂɂ���؋������R�ɑI�����A�ꌏ�ꌏ�����邱�Ƃ��ł��܂��B���ʂȎ���̂���؋��͑Ώۂ���O���ȂǏ_��Ȏ؋��������\�ł��B

�C�Ӑ���������ɂ�1�Ђ�������4���~�`5���~�ٌ�m��p��������܂�����A��p�ɑ��ď\���Ȍ��z���ʂ̂���؋�������I��ŔC�Ӑ��������܂��B

�ȉ��̎؋��͑Ώۂ���O����邱�Ƃ������ł��B

�E�x�������̏Z��[���c�Z��[�����c���Ă���Z�������������ƁA���̏Z��͈����グ���Ă��܂��܂��B�Ώۂ���O�����ƂŎ����Ƃ͂��̂܂܂ɂ��ĔC�Ӑ������\�ł��B

�E�ԍϒ��̎����ԃ��[���c���[���ԍϒ��̎����Ԃ�����������ƈ����グ���܂��B�Ώۂ���O�����ƂŎԂ��茳�Ɏc���܂��B

�E�F�l�̐e������̎؋��c�F�l�̎؋�������������Ɛl�ԊW������\��������܂��B�F�l�̎؋��͑Ώۂ���O���A���̂܂܂�����Ԃ��Ă������Ƃ��ł��܂��B

�E��Ђ̎؋��c��Ђ���̎؋�������������ƁA��ЂɔC�Ӑ����������Ƃ��m���邱�ƂɂȂ�܂��B��Ђ���̎؋��͑Ώۂ���O�����ƂŔC�Ӑ��������ƒm���邱�Ƃ͂Ȃ��Ȃ�܂��B

�E�������ƂĂ��Ⴂ�؋��c�N��5���ȉ��̗������Ⴂ�؋��͂��������C�Ӑ������Ă����z���]�߂Ȃ��P�[�X������܂��B���ʂ��Ȃ��؋���Ώۂ���O�����Ƃ��\�ł��B

�f�����b�g�@�y�C�Ӑ�����5�N�ԁ`8�N�Ԃ͐V�����؋����ł��Ȃ��z

�C�Ӑ���������ƕٌ�m������ɓ������^�C�~���O�ŐM�p���@�ւɎ��̏��i�u���b�N���j���o�^����܂��B���ꂪ������u�u���b�N���X�g�v�ł��B�ٌ�m�ɔC�Ӑ������˗����������琔����5�N�ԁ`8�N�Ԃ̓u���b�N���X�g�ɍڂ邱�ƂɂȂ�A���̊��Ԃ͐V�����؋����ł��܂���B

��̓I�ɂ́u����ҋ��Z���炨��������Ȃ��v�u�N���W�b�g�J�[�h�����ĂȂ��A���Ȃ��v�u�����Ԃ�Z��A���i�̍w���̃��[�����g�߂Ȃ��v�Ƃ������ƂɂȂ�܂��B

���̏��͂����܂ő��Ǝ҂��ڋq�̐M�p�����ɂ̂ݎg������ł��B�ł����炻������C�Ӑ�����������������ʂ̕��ɒm���邱�Ƃ͂Ȃ��ł��B�u���b�N���X�g�ɍڂ��Ă����퐶���Ɏx�Ⴊ�ł邱�Ƃ͂���܂���B

5�N�`8�N���o�߂��A�M�p���@�ւ��玖�̏������A�Ǝ҂ɉߋ��ɔC�Ӑ����������Ƃ��`���܂���A�V��������ꂪ�ł���悤�ɂȂ�܂��B�C�Ӑ�����͈����Ԏ؋��[���̐����𑗂�K�v������܂��B

���C�Ӑ����O��3�J���ȏ�̎؋��ؔ[������P�[�X�ł�8�N�ԃu���b�N���X�g�o�^����܂��B�ؔ[���Ȃ��P�[�X�ł�5�N�ԓo�^����܂��B

�C�Ӑ����ׂ̍��ȍ���

���p����

�C�Ӑ����͘a�����3�N�����ĕԍς��Ă������Ƃ��O��ɂ���܂�����u�p����������������v���Ƃ����p�����ɂȂ�܂��B���E�̕��͗��p���ł��܂���B

�w����A���o�C�g�ł����Ă��u�p�����Ĉ��肵�������v������ꍇ�ɂ͗��p���ł��܂��B�@�I�Ȏ葱���ł͂Ȃ��ł����疾�m�Ȋ�͂���܂��A�@���������ŏ��k���s���A�a����ɖ����ԍς��Ă����邩�ǂ������f����邱�ƂɂȂ�܂��B

�������s����ȃP�[�X�ł͔C�Ӑ����ł͂Ȃ����Ȕj�Y����������܂��B

�؋��̗��R�͖��ɂȂ�Ȃ��H

�C�Ӑ����ł͎؋�����������R�͖���܂���B�M�����u����Q������Ŏ؋���������ꍇ�ł��A�C�Ӑ����ł͖��ɂȂ�܂���B

�������������Ƃ������̎؋��ł����Ȃ��C�Ӑ������ł��܂��B

�C�Ӑ����͉Ƒ��͐E��ɓ����ōs����H

���_���猾���ƁA�C�Ӑ����͉Ƒ���E��ɓ����ōs�����Ƃ��ł��܂��B�ٌ�m��i�@���m�ɂ͎��`��������܂��B�˗��҂̃v���C�o�V�[����邽�߂̍l��������Ă��܂��B

�ٌ�m����E���Ƒ��ɘA�����s�����Ƃ͖ܘ_����܂���B�o�ߕɊւ��Ăٌ͕�m�̕�����A���͂����A�����炩�����I�ɘA�����Čo�߂��`�������ł��B

���ނɊւ��ẮA�@���������ɗ\�ߑ��k���邱�ƂŁA�X�֗��߂ɂ��邱�Ƃ��ł��܂��B���ڎ������Ɏ��ɍs���Ƃ������@������܂��B�\�߁u�Ƒ��ɓ����ōs�������v�Ɠ`����A���̂悤�ɂ��Ă���܂��B

������ЂɎ؋�������P�[�X�ł��Ώۂ���O�����ƂŁA���̎؋��͂��̂܂܂ɂ��邱�Ƃ��ł��܂��B������_�A�O�q�����ʂ�C�Ӑ�����5�N�ԁ`8�N�Ԃ̓J�[�h�����ĂȂ��A���[�����V�����g�߂Ȃ������ɂȂ�܂��B���̓_�^��Ɏv���邱�Ƃ�����Ǝv���܂��B

���̗��R�����͍l���Ă����K�v������܂��B

�葱�����Ԃ́H

���Ƃɐ����˗����Ă���a������������i�ԍόv��ʂ�ɕԍς��X�^�[�g����j�܂ł̊��Ԃ�3�J���`���N�ł��B

�˗�����a���܂ő�����3�J���ŏI���܂����A�������ꂽ��i�ׂɂȂ�P�[�X�ł͔��N�����邱�Ƃ�����܂��B

���̊��Ԉ˗��҂����邱�Ƃ͍ŏ��ɕK�v���ނ��W�߂邱�Ƃ����ł�����A�a�����ʂ�҂����ɂȂ�܂��B�葱�����Ԓ��͎�C�ʒm�ɂ���āA���҂���̎�藧�Ă͊��S�X�g�b�v���Ă��܂��B

�C�Ӑ�����ɓr���Ŏx�������ł��Ȃ��Ȃ�����ǂ��Ȃ�H

�a���_�ł́A�ʏ�u2�i2�������j�ȏ�̕ԍς�x������A�c�����ꊇ�������Ȃ��Ƃ����Ȃ��i�����̗��v�r���j�v�Ƃ��������邱�Ƃ������ł��B���f��2��ȏ�ԍς�ؔ[�����ꍇ�A�C�Ӑ����̘a���_��͖����ƂȂ��Ă��܂��̂ł��B

�C�Ӑ�����͒x��邱�ƂȂ��x�����Ă����K�v������܂��B�����ԍς��ł��Ȃ���������Η\�ߒS���ٌ̕�m�ɘA������ꎖ���������܂��B���O�ɐ������Ă����A�������P�[�X�������ł��B

�ꎞ�I�ɕԍςł��Ȃ��P�[�X�ł͎��O�A���łȂ�Ƃ��Ȃ�܂����A�����I�ɕԍς��ł��Ȃ��ꍇ�́A�_���ƂȂ�܂��B�����Ȃ����ꍇ�A�C�Ӑ����͒��߁A���Ȕj�Y�Ɉڍs�ɂȂ�܂��B

�������߂�ꂽ�z��3�N�ԕ���������Ζ��ɂȂ�܂���A�U���͂����A1�J���`2�J�����͎����̗]�T������Ă����K�v������܂��B

�ٌ�m��p�́H

�C�Ӑ����ٌ̕�m�i�i�@���m�j��p�ł����A�C�Ӑ����ł�1�������肢����Ƃ����v�Z�ɂȂ�܂��B

�ٌ�m��p�́u������i�˗�����ɂ������čŏ��Ɏx���������j�v�Ɓu���ʕ�V�i���ʂ��o�������������x�����v�Ƃ����V�X�e���ɂȂ��Ă��܂��B����͒������1��������3���~�`4���~�A���ʕ�V�����z���ꂽ�z��10���ł��B

���Ƃ��Α��z300���~�̎؋���C�Ӑ�������230���~�܂Ō��z�ł����ꍇ�A70���~�����Ă���킯�ł�����A���ʕ�V�͂���10����7���~�Ƃ������ƂɂȂ�܂��B

������͌㕥�������ɑΉ����Ă��鎖����������܂��B�܂��͔C�Ӑ��������Ă��炢���X�̎x���������炵�Ă���A���Ƃ���ٌ�m��p�ƍ��킹�ĕ�����������Ƃ����x�������@�������ł��B

�C�Ӑ����ٌ͕�m���i�@���m�ǂ���Ɉ˗�����Ƃ悢�H

�C�Ӑ������˗��ł�����Ƃٌ͕�m���i�@���m�̂ǂ��炩�ɂȂ�܂��B�ٌ�m�͔C�Ӑ����̋Ɩ��𐧌��Ȃ��s���܂��B����i�@���m��1�Ђ�����140���~����؋���ΏۂɔC�Ӑ��������邱�Ƃ��ł��܂���i�ō��ٕ���28�N6��27�������j�B

����������͂����܂Ŏ؋��̍��v�ł͂Ȃ��A1�Ђ�����140���~����ꍇ�ł��B1�Ђ�����140���~�ȉ��ł�����A�i�@���m�Ɉ˗����Ă���肠��܂���B��p�ł����A��i�@���m�̕�����p�������Ȃ�X���ɂ���܂��B

�ٌ�m�͔C�Ӑ����A�l�Đ��A���Ȕj�Y�A���ׂĂ̋Ɩ���㗝�l�Ƃ��čs���܂��B����i�@���m�͌l�Đ��Ǝ��Ȕj�Y�͏��ލ쐬�����s�����A�\���đ㗝�l�Ƃ��Ċ������邱�Ƃ��ł��܂���B���̏ꍇ�A�˗������l���ٔ����Ɩʒk���s���A�i�@���m�������ȂǃT�|�[�g����Ƃ����`�ɂȂ�܂��B

�C�Ӑ��������łȂ����Ȕj�Y�Ȃǂ�����ɂ���č������������ꍇ�ٌ͕�m�Ɉ˗�����̂�����ł��B�C�Ӑ���������ƌ��߂Ă���̂ł���A��p�������e�g�ɂȂ��đ��k�ɂ̂��Ă����i�@���m�ɑ��k����Ƃ悢�ł��B

�C�Ӑ���Q��A

�N���W�b�g�J�[�h�̃V���b�s���O�g�̃��[���ł��C�Ӑ����ł���H

�N���W�b�g�J�[�h�̃V���b�s���O���[���i���{�������j���C�Ӑ����\�ł��B�V���b�s���O�g�̎؋���C�Ӑ�������ꍇ�A�V���b�s���O�̎؋��c����3�N�`5�N�Ŗ������������i36���`60���j�����Ă������ƂɂȂ�܂��B

�ł�����A�����̕ԍϊz�͌�������邱�ƂɂȂ�܂��B�V���b�s���O�g�̗����͑����̏ꍇ�N��15%�ł����A�C�Ӑ����Řa�𐬗�����ƁA���̗����͈�ؔ������Ȃ��Ȃ�܂��i���������̃J�b�g�j�B

�V���b�s���O�g�ōw���������i�ł����A����̓N���W�b�g��Ђ̔��f�ŁA����Ƃ܂Ƃ܂��������ɂȂ鏤�i�͈����g�����Ă��܂��܂��B�����Ă������ɂȂ�Ȃ����i�͈����g�����܂���B

���i�������g����ꂽ���Ȃ��ꍇ�ɂ́A���i�̃��[����Ђ�C�Ӑ����̑Ώۂ���O���K�v������܂��B

�C�Ӑ������˗�������A�Ǝ҂ɋ�����������������邱�Ƃ͂���H

�ނ��덷������������鋰�ꂪ����͈̂˗�����O�ł��B�˗���͐��Ƃ��e���҂Ɏ�C�ʒm�𑗂�u�ٌ�m���㗝�l�ƂȂ��č���؋����ɒ��肵�Ă����v�Ɠ`���邱�ƂɂȂ�܂��B���̌�����Đ܂荇�������Ă����܂�����A�����������̐S�z�͂���܂���B

�O��Ƃ��āA���Ǝ҂����Ȃ��̐E�����肵�Ă��Ȃ��ƁA�����������������������͂ł��܂���B�E���m���Ă��Ȃ��P�[�X�ł͂�������������������������邱�Ƃ͂���܂���B

�C�Ӑ�������������݃}���V��������ǂ��o�����H

����Ȃ��Ƃ͂���܂���B����������Ƃ���ɔC�Ӑ����������Ƃ��m���邱�Ƃ͂���܂���B

�������ƒ����N���W�b�g�J�[�h�x�����w��̒��݂̏ꍇ�A�C�Ӑ�����������J�[�h�͎g���Ȃ��Ȃ�܂�������ɂȂ�܂��B

���̃P�[�X�łٌ͕�m����ɑ��k���A��Ƃ���ƌʂŘb�������A�x�����@��ύX���Ă��炤�K�v������܂��BVISA�f�r�b�g�J�[�h�����ɂ��Ďx�������ł���P�[�X������܂��B

�C�Ӑ���������ƈ����z���◷�s�͐��������H

����Ȃ��Ƃ͂���܂���B�����z�������s�����R�ɂł��܂��B

�C�Ӑ����������炷�ׂẴN���W�b�g�J�[�h�͎g���Ȃ��Ȃ�H

�C�Ӑ����̑Ώۂɓ��ꂽ�J�[�h�͂����Ɏg���Ȃ��Ȃ�܂��B�Ώۂ���O�����J�[�h���J�[�h��Ђ̒���I�ȐM�p���̃`�F�b�N�ɂ�肢����g���Ȃ��Ȃ�܂��B

�������������i�d�C�A�����A�K�X�j��g�ѓd�b�̗������J�[�h�x�����Ɏw�肵�Ă���ꍇ�́A���̎x�������@�ɕύX����K�v������܂��B

�C�Ӑ���������Ȃ��g�ѓd�b�i�X�}�z�j�g����H

�g�ѓd�b���X�}�[�g�t�H�������̂܂g���������܂��B�������u���b�N���X�g�o�^����Ă�����Ԃ͐V�K�@��̕����w���͂ł��܂���A�g�і{�́i�X�}�z�{�́j�͐V�K�ꊇ�w�����邩�A���Âōw������K�v������܂��BVISA�f�r�b�g�J�[�h�ŗ��p�ł���i���V���𗘗p����̂���̎�ł��B�y�VVISA�f�r�b�g�J�[�h�������Ă���A�y�V���o�C�������p�ł���̂ŁA�u���b�N���Ԓ��͏d�܂��B

�C�Ӑ���������Ƌ�s�����͎g���Ȃ��Ȃ�H

���Ƃ���s�̃J�[�h���[�����s���[���Ŏ؋������Ă���A���̎؋���C�Ӑ����̑Ώۂɓ����ꍇ�A2�J�����x�̊Ԃ�����������U��~�ƂȂ�A�a���c���Ǝ؋��c�������E����܂��B

�����܂ŔC�Ӑ����̑Ώۂɓ��ꂽ��s�̂݁A�ꎞ�I�Ɍ����̗��p���ł��Ȃ��Ȃ�܂��B�\�߂킩���Ă��邱�Ƃł�����A���̌�������͂��������������Ă����K�v������܂��B�S���ٌ̕�m����w��������܂��̂ŁA���̒ʂ肷��悢�ł��B

�������̌����ŋ���������Ă�����x�����Ɏg���Ă���ꍇ�A�U�����ύX���Ă����܂��B

�ŋ�(�Z���ŁA�N���A�������N�ی��Ȃǁj�͔C�Ӑ����ł���H

�ŋ��͔C�Ӑ����ł��܂���B�ؔ[���Ă���ꍇ�A�����̑����ɂČl�ő��k����K�v������܂��B

���k�Őŋ��ؔ[�������邱�Ƃ���������Ɠ`���āA���Ƃ��Ύ�C�ʒm�𑗂��Ď؋��ԍς��~�܂�����Ɏx�����Ă�������A�ŋ������܂߂��ԍόv��𗧂ĂĂ��炤�K�v������܂��B

�J�[�h���[�����s���[���ȂNj����̒Ⴂ�؋��ł��C�Ӑ����ł���H

��s����̎����͗������@�藘�����Ɏ��܂��Ă��܂�����A�؋����̂��̂̌��z�͂ł��܂���B���������������̓J�b�g���Ă��炦��\��������܂��B

�������������Ȃ���Ԃ�3�N�v��ł̕��������ɂȂ�܂��B

�C�Ӑ�����������Ƒ��ɖ��f��������H

�؋��_��́u���ҁv�Ɓu���ҁv�Ɓu�ۏؐl�v3�҂����̌_��ł��B�e������̂͂���3�҂����ł��B�Ƒ����A�ѕۏؐl�ɂȂ��Ă��Ȃ�����A�e���͑S������܂���B�Ƒ�����藧�Ăɂ������Ƃ��Ȃ��ł����A�؋����x�����K�v������܂���B

���ɉƑ����ۏؐl�ɂȂ��Ă���ꍇ�ł��A�C�Ӑ����ł͌��{�����ԍς���̂ŁA�ۏؐl�ɐ������������Ƃ͂���܂���B

�C�Ӑ����������猋���ɉ����e������H

���ɉe�����邱�Ƃ͂Ȃ��ł��B�������O�q�����ʂ�C�Ӑ�����5�N�`8�N�͐V�����؋����g�߂܂���B

�N���W�b�g�J�[�h�������Ȃ��A���[����g�܂Ȃ����������邱�ƂɂȂ�܂��B���Ƃ͔C�Ӑ����������l�̓u���b�N���X�g�o�^���Ă���Ԃ͘A�ѕۏؐl�ɂȂ�܂���B

�u�����Ԏ؋��ł��Ȃ��v�u�����ԘA�ѕۏؐl�ɂȂ�Ȃ��v�����ʼne������̂͂���2�_�݂̂ł��B�����O�ɔC�Ӑ��������āA�ł��邾���u���b�N���Ԃ��k�߂Ă����Ƃ����̂���̎�ł��B

�C�Ӑ���������Ƃ��̌�Z��[���͑g�߂Ȃ��H

�C�Ӑ������X�^�[�g���Ă���5�N�ԁ`8�N�Ԃ̓u���b�N���X�g�ɍڂ�܂�����A���̊��Ԃ͏Z��[���̐R���ɒʂ�܂���B

�u���b�N���X�g���������A�ߋ��ɔC�Ӑ����������Ƃ��m���邱�Ƃ͂Ȃ��Ȃ�܂�����A�Z��[����g�ނ��Ƃ��ł��܂��B

��w�ł����A�����C�Ӑ���������ƕv�̏Z��[���̐R���ɉ����e������H

�z��҂��C�Ӑ�����������Ƃ����āA�v�̏Z��[���̐R���ɉe�����邱�Ƃ͂���܂���B

�������C�Ӑ����������l�̓u���b�N���Ԃ͘A�ѕۏؐl�ɂȂ�܂���A�Z��[���̘A�ѕۏؐl�ɂȂ邱�Ƃ͂ł��܂���B

���̏ꍇ�A�e�����ɘA�ѕۏؐl�ɂȂ��Ă��炤���A�A�ѕۏؐl�s�v�̃��[����g�ނ��A�Ȃ��u���b�N���X�g���������܂ő҂��Ă���A�ѕۏؐl�ɂȂ邩�ł��B

���N���u�����؋�����������ꍇ�A�C�Ӑ������������悢�H

���N���u���Ă���؋��ł����������̑i�ׂ��N������A�����������ĂȂ��P�[�X������܂��B�؋��̎����͖��Ԃ̎؋��i����ҋ��Z��N���W�b�g�J�[�h���s�j�ōŏI���������5�N�A�F�l����̎؋���10�N�ł��B���Ǝ҂ɂ��̓s�x�A���������̎葱���������A�����͖����ƂȂ�A�܂�1����J�E���g����܂��B��藧�Ă͑����܂��B

�ٌ�m��i�@���m�Ɉ˗�����ƁA�����������Ă��邩���Ă��Ȃ����������s���Ă���܂��B�������Ă���؋��͓��ݓ|���葱�����s���Ă���A�����������Ă��Ȃ��؋��͔C�Ӑ����Ō��z�������܂��B

��x���Ƃɑ��k���Ă݂�Ƃ悢�ł��B

�C�Ӑ���������O�ɒm���Ă����ׂ��S�m���y�����b�g�ƃf�����b�g�z�L���ꗗ

�C�Ӑ���������ƐM�p���@�ւɎ��̏��i�u���b�N���X�g�j���ڂ邱�ƂɂȂ�܂��B�����ɂ͔C�Ӑ������������Ƃ��ڂ�̂ŁA���̏�ڂ��Ă�����Ԃ͏Z��[���̐R���ɒʂ邱�Ƃ͂ł��܂���B�Z��[���̐R�����ɂ͕K��3�̏��@...

����ҋ��Z��N���W�b�g�J�[�h�A��s�J�[�h���[������6��500���̎���ꂪ����ꍇ�A�C�Ӑ����ʼn����ł���H�؋����z��500���~�̏ꍇ�A�C�Ӑ������őP��H6�Ђ���̎؋������z500���Ƃ����Ă��A���҂ɂǂ̂��炢����������...

��s�J�[�h���[����C�Ӑ������鎞��2�̒��ӓ_��s�̃J�[�h���[�����C�Ӑ������ł���̂��ł����A���R�\�ł��B��s�̃J�[�h���[���̎؋������Ă�����͂��ꂾ���łȂ����̎؋������Ă�����������ł��B���Ƃ��ŏ��͏���ҋ��Z��N...

�C�Ӑ����ɂ͈ȉ���9�̏��ނ��K�v�ł��B�C�Ӑ����ɕK�v�ȏ��އ@�g���ؖ����ی���Ƌ��A�p�X�|�[�g�Ȃǂ̐g���ؖ������K�v�ł��B�A��ӈ�ӂ͗Ⴆ�ΈϔC��Ƃ������ނƂ����邢�͌_�Ƃ������ނ���鎞�ɕK�v�ɂȂ��Ă��܂��B�B...

�C�Ӑ��������Ă����݃A�p�[�g�A�}���V�����͎����H�C�Ӑ���������ƐM�p���@�ւɎ��̏��Ƃ���5�`8�N�ԍڂ邱�ƂɂȂ�܂��B�����ŔC�Ӑ�������������݃}���V������A�p�[�g�Ɉ����z�����ł���̂��^��Ɏv���l�����邩�Ǝv...

�C�Ӑ����ƌl�Đ��C�Ӑ����ƌl�Đ��̌���I�ȈႢ�́u�ٔ�������Ď葱�����邩�ǂ����v�ł��B�C�Ӑ����͍ٔ���������A�ٌ�m���e���҂ƈꌏ�ꌏ�ʌ����ĕԍϊz�����肵�܂��B�ł�����A�ǂ̒��x�؋�������̂��͂��ׂč�...

���������C�Ӑ������玩�Ȕj�Y�ɐ�ւ��邱�Ƃ͂ł���H��p�͂ǂ��Ȃ�H�@�I�ɂ͔C�Ӑ������玩�Ȕj�Y�ɐ�ւ��邱�Ƃ͉\�ł��B����͂��Ƃ��ΔC�Ӑ�����ٌ�m�i�i�@���m�j�Ɉ˗����āA�ԍόv��𗧂ĂāA�a���������Ă���Œ�...

�C�Ӑ��������Ă��؋��͌���Ȃ����Ƃ͂���H2008�N�ȑO����̎؋��͔C�Ӑ����ő啝�Ɍ��z�ł���\��������C�Ӑ��������Ď؋������z�����̂́A���������@�ɂ�����������A�N��18���i����10���ȏ�100�������̏ꍇ�j��...

�C�Ӑ�����̌g�ѓd�b��X�}�[�g�t�H���̗��p�ɂ��āu���݂̌_��͂ǂ��Ȃ�̂��H�v�u�V�����g�щ�Ђƌ_��ł��邩�H�v�u�@��ύX�̕����w���͂ł��邩�H�v�ɂ��ĉ�����Ă����܂��B���ݗ��p���Ă���g�ѓd�b�i�X�}�z�j�̌_��͂ǂ�...

�C�Ӑ����������ŋC�ɂȂ�̂��u�N���W�b�g�J�[�h�͍���c���Ȃ��̂��A���ĂȂ��Ȃ�̂��ǂ����H�v���Ǝv���܂��B�C�Ӑ����ł͎؋��̑Ώې�����R�ɑI�Ԃ��Ƃ��ł��܂��B�C�Ӑ����̑Ώۂɓ��ꂽ�N���W�b�g�J�[�h�͂ǂ��Ȃ�̂��A�؋���...

�C�Ӑ����̘a�𐬗�(�ԍσX�^�[�g�j����܂ł̊��Ԃ́H�C�Ӑ�����ٌ�m��i�@���m�Ɉ˗����Ęa���������i�ԍς��X�^�[�g�j����܂ł�3�J���`���N������܂��B�ٌ�m�����ꂼ��̍��҂ƌʌ����Ă��݂����[���������_�Řa�𐬗���...

���������V���b�s���O�g�ł̃��{�����̎d�g�݂ƔC�Ӑ����N���W�b�g�J�[�h�ɂ̓L���b�V���O�ƃV���b�s���O��2�̋@�\������܂����A�V���b�s���O�Ƃ͏��i���w���������ɃN���W�b�g�J�[�h��Ђ���U���̑�����x�����A������p�҂��N���W...

�C�Ӑ����Ɏ��s���Ă��܂�7�̃P�[�X�ɂ��ĉ�����܂��B�\�ߎ��s���c�����Ă����Ύ������C�Ӑ������鎞�͎��s���h����͂��ł��B���s����P�[�X�͈ȉ��̒ʂ�ł��B�ڂ������Ă����܂��傤�B�p�������������Ȃ�(�ԍϔ\�͂��Ȃ��j�P...

���E�̐l�͔C�Ӑ����ł���H�ł��Ȃ��H�C�Ӑ����ł́A���Ƃ����҂ƒ��ڌ����A���������J�b�g���܂��B�J�b�g���ꂽ�؋���3�N��36���Ŗ����x�����Ă������ƂɂȂ�܂��B3�N�ł͕ԍόv��ɖ���������P�[�X�ł�4�N�`5�N�̕�...

�C�Ӑ����������烍�[���x�������̎Ԃ͂ǂ��Ȃ�H�����Ԃ����L���Ă�����̔C�Ӑ����ɂ��ĉ�����Ă����܂��B�����Ԃ����L���Ă���P�[�X�ł́u�����ԃ��[�������ς����ԁv�Ɓu���[���x�������̎ԁv�ǂ��炩�ɂȂ�Ǝv���܂��B��������...

�C�Ӑ����̔�p���Ȃ����͖@�e���X�𗘗p����I�@�e���X�ƔC�Ӑ����C�Ӑ��������悤���l���Ă�����́A�؋��̕ԍςɔY��ł���A�茳�ɂ܂Ƃ܂����������Ȃ��P�[�X�������ł��B�����ō���́A��p���p�ӂł��Ȃ����ł��C�Ӑ������˗�����...