�C�Ӑ�����ɐV�����Z��[�����g�߂Ȃ��̂�5�`8�N�Ԃ����I

�C�Ӑ���������ƐM�p���@�ւɎ��̏��i�u���b�N���X�g�j���ڂ邱�ƂɂȂ�܂��B�����ɂ͔C�Ӑ������������Ƃ��ڂ�̂ŁA���̏�ڂ��Ă�����Ԃ͏Z��[���̐R���ɒʂ邱�Ƃ͂ł��܂���B�Z��[���̐R�����ɂ͕K��3�̏��@�ւ̃f�[�^���ƍ����邱�ƂɂȂ�܂��B

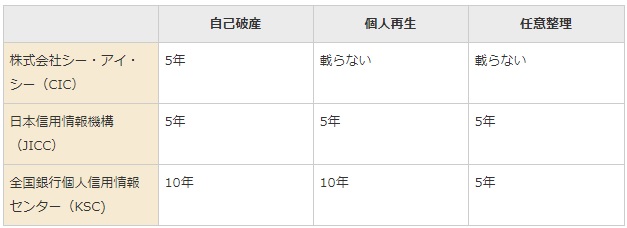

���{�ɂ�3�̐M�p����Ђ�����܂��B�C�Ӑ����������ꍇJICC��KSC��2�̏�ڂ�܂��B�ۗL���Ԃ�5�N�ԂƂȂ�܂��B�ȉ��̒ʂ�ł��B

�Z��[���̏ꍇ�A�w�ǂ���s����̎ؓ��ɂȂ�܂��B��s��3���ׂĂ̐M�p���@�ւ̃f�[�^���ƍ����܂��B�悤��JICC��KSC2�̎��̏���S�ɏ����Ă͂��߂āA�������������ŐR���ɗ��Ƃ���邱�Ƃ͂Ȃ��Ȃ�܂��B

���ӓ_�Ƃ��ẮA�C�Ӑ����ł͂ǂ̃^�C�~���O�Ŏ��̏�ڂ�̂��ł��B�ڂ�^�C�~���O�͎��2����A�u�����C�Ӑ���������O��3�����ȏ�̎؋��ؔ[�����Ă��Ȃ��������͔C�Ӑ�����ٌ�m��i�@���m�Ɉ˗������^�C�~���O�Ŏ��̏�ڂ�܂��v�B�������琔����5�N���o�߂���Αr��������Ƃ������Ƃł��B

�����C�Ӑ����O��3�����ȏ�ԍς̒x�ꂪ������(�ؔ[���Ă����j�ꍇ�́A�C�Ӑ����̍Đ��v��Ēʂ肷�ׂĂ̎؋������ς����^�C�~���O�Ŏ��̏�ڂ�܂��B���Ƃ��ΔC�Ӑ�����3�N�����ĕ����ԍς����ς����Ƃ��܂��B���̃^�C�~���O�Ŏ��̏�̂�A5�N�ԕۗL����邱�ƂɂȂ�܂��B

�C�Ӑ����O��3�����ȏ�̎؋��ؔ[�̗L�������邩�Ȃ����ŐM�p���@�ւɓo�^�����^�C�~���O�Ƃ����̂�����Ă��܂��B����3�����ȏ�̑ؔ[������ꍇ�͑r���̊��Ԃ������Ȃ�̂Œ��ӂ��K�v�ł��B

�Г��u���b�N�ɗv����

��L�Ő��������̂͒��ڎؓ������Ă��Ȃ���s����Ǝ҂ł̘b�ƂȂ�܂��B���Ƃ��A�R������؋������Ă��Ă����C�Ӑ�������ꍇ�A�A�R�����ł͂��Ȃ����C�Ӑ����������Ƃ������i�ڋq���j�͎c�葱���܂��B������Г��u���b�N�ƌ����܂��B

�ؓ���ł̔C�Ӑ����������Ƃ����ڋq���͉��\�N���Г��Ŏc�葱���܂��B�A�R������؋������ĔC�Ӑ�����������A����ȊO�̑��Ǝ҂���͑r��������Ύؓ��ł��܂����A�A�R������͉i���Ɏؓ����ł��Ȃ��Ƃ������Ƃł��B

������̒��ӓ_�Ƃ��đ��̏���ҋ��Z�͑���s�ƃO���[�v�����Čo�c���Ă��邱�Ƃ�����܂��B����ҋ��Z�Ƌ�s�Ƃ͐[���ւ�肪����A��s�̎P���ƂȂ��Čo�c���Ă������ҋ��Z�⋤���o�c���Ă���P�[�X������܂��B���̏ꍇ�A���̃O���[�v����Z��[���̌_�ł��邩�Ƃ����Ɠ���P�[�X�������ł��B�ȉ��̒ʂ�ł��B

| ����ҋ��Z | ��s�O���[�v |

|---|---|

| �A�R�� | �O�HUFJ��s |

| �v���~�X | �O��Z�F�t�@�C�i���V�����O���[�v |

| �m�[���[�� | �V����s |

| ���r�b�g | �O��Z�F��s |

| �A�C�t�� | ���ɂȂ� |

���Ƃ��A�R���ł�������ĔC�Ӑ��������ꍇ�A�O�HUFJ��s����̏Z��[���ؓ��͍���ł��B������v�ȏ���ҋ��Z����ؓ������Ă���ꍇ�͒n����s�ŏZ��[���������Ă݂�Ƃ悢�ł��B����͏���ҋ��Z�����łȂ����̊֘A�̋�s�̃J�[�h���[����C�Ӑ�������ꍇ�������ł��B

�C�Ӑ�����ɏZ��[����g�ނ��߂̎菇

�C�Ӑ�����ɏZ��[����g�ގ菇�ɂ��ĉ�����܂��B����͈ȉ��̒ʂ�ł��B

�@�C�Ӑ�����5�N���o�߂���

�A3�̐M�p���@�ւɏ��J�������A�u���b�N���X�g��������Ă��邩�ǂ����m���߂�

�B3�̐M�p���@�ւ��ׂẴu���b�N���X�g����������Ă����ꍇ�A�Z��[���̐R�����s��

�O�q�����ʂ�C�Ӑ����O��3�����ȏ�̉��̗L���ɂ���Ď��̏��ɍڂ�^�C�~���O�͈���Ă��܂��B�u�܂��͔C�Ӑ�����5�N�ԁv�o�߂���̂�҂��܂��傤�B

5�N�o�߂�����A�M�p���@�ւɃu���b�N���X�g��������Ă��邩�m�F���܂��B�M�p���@�ւɂ���Ă̓u���b�N���X�g���������܂�5�N���āA6�N�����邱�Ƃ�����܂��B5�N�Ԍo�߂������ɉ�������Ă���킯�ł͂Ȃ��̂ŁA�u���b�N��������Ă��邩�m���߂�K�v������܂��B

�C�Ӑ����̏ꍇJICC��KSC��2���r���ƂȂ�܂����A�M�p���@�ւ͒���I�ɏ��𗬂����Ď��̏��̋��L���s���Ă��܂��B�ł�����A�ꉞ3�̐M�p���@�ւ��ׂĂɏ��J��������悤�ɂ��܂��B

���J��������Ό��ݎ������r���Ȃ̂��r�������Ă���̂��킩��܂��B

���J���̕��@��3����܂��B�����ƗX���ƃC���^�[�l�b�g�ł��B

�����͐M�p���@�ւ̏Z���ɒ��ڂ����A���̏�Ŗ{�l�ؖ����i�Ƌ���ی��j���o����ΊJ�����ł��܂��B�X���̓C���^�[�l�b�g����K�v�ȏ��ނ������A�X������Ƃł��܂��B�C���^�[�l�b�g����́AWEB��ŕK�v�ȏ����L������Ώ��J�����ł��܂��B���J����p��1��ɂ�500�~����1,000�~���x�ł��B

3�̐M�p���@�ւ̊J���̕��@�͈ȉ��̒ʂ�ł��B

�C�Ӑ����̃u���b�N���X�g�̃f�����b�g�J���̕��@

3�̐M�p���@�ւ��ׂĂŃu���b�N���X�g���������A�M�p������ŏZ��[���̐R���ɗ����邱�Ƃ͂Ȃ��Ȃ�܂��B�u���b�N���X�g���������ꂽ��Ԃł��Ɖߋ��ɔC�Ӑ����������������m���邱�Ƃ͂���܂���B

�z��҂̍����������Ă��Ă��Z��[���̐R���ɉe���͂Ȃ�

���Ƃ��Εv�ɓ����ōȂ��C�Ӑ��������ꍇ�A�v���u���b�N���X�g�o�^����邱�Ƃ͂���܂���B���̏ꍇ�A�v�̏Z��[���̐R���ɉe�����o�邱�Ƃ͂���܂���B

�C�Ӑ����͂����܂ł�����s�����{�l�̂ݎ��̏�o�^����܂��B�������A�C�Ӑ����������l�̓u���b�N���X�g�o�^����Ă�����Ԃ͕ۏؐl�܂��͘A�ѕۏؐl�ɂȂ�Ȃ��̂Œ��ӂ��K�v�ł��B

���̏ꍇ�A���e��e�ʂɑ���ɘA�ѕۏؐl�ɂȂ��Ă��炤���A5�N�o�߂��āA���̏������̂�҂��Ă���A���߂ĘA�ѕۏؐl�ɂȂ�悢�ł��B

�Z��[���̐R���ɂ���

�Z��[����g�ނ��߂ɂ́A�ȉ��̍��ڂ��\������Z�@�ւŐR������܂��B

�E�\���҂̔N���A�Ζ���A�Α��N��

�E�\���҂̐M�p���@�ւ̃f�[�^�i�u���b�N���j

�E���������A�ŋ���N���Ȃǂɖ�������ؔ[���Ȃ���

�E�ؓ����N��A�ԍϕ��S���A�S�ە]��

�E�{�l�̌��N��ԁi�c�̐M�p�����ی������̕K�v������ꍇ�j

���ώ��N��c80�܂ł��قƂ���ؓ����N��c20�Έȏ�

�Α��N���c���Ј���2�`3�N�ȏ�

�Ζ���c����Ƃ�֘A��ЁA�������ȂǐM�p�͂�������Ђ͐R�����Â��Ȃ�X���ɂ���܂��B

�l���Ǝ�⎩�c�Ǝ҂̏ꍇ�͉ߋ�2�`3�N�ɂ킽���Ĉ��肵��������\�����Ă��邱�Ƃ��d�v�ł��B

�N����5�{���x���ؓ��z

���N��ԁc�c�̐M�p�����ی��i�c�M�j�ɉ������邱�Ƃ��K��ɂȂ��Ă�����Z�@�ւ��قƂ�ǂȂ̂ŁA�����ی��ɉ����ł��錒�N��Ԃł��邱�Ƃ��d�v�ł��B

�E�������A�܂��͐��Ј��ł����E���ώ��̔N�80�Ζ����ł���

�E���[���̕ԍϕ��S����35%�����ł���

�E�Α��N����3�N�ȏ�ł���

�E�N����400���~�ȏ�ł���

�E�N���W�b�g�J�[�h�̕ԍςɒx�ꂽ���Ƃ͂Ȃ�

�E�g�ѓd�b�̎x�����ɒx�ꂽ���Ƃ͂Ȃ�

�E�Z��[���ȊO�̎����͂Ȃ�

�E�ߋ��ɑ傫�ȕa�C���������Ƃ͂Ȃ�

�֘A�y�[�W

- �؋����z��500���~�̏ꍇ�A�C�Ӑ������őP��H���Ȕj�Y�H

- ��s�J�[�h���[����C�Ӑ������鎞��2�̒��ӓ_�ƃV�~�����[�V����

- �K�v��9�̏��ނ܂Ƃ߁I�W�ߕ�

- ���݃}���V�����͖��Ȃ������H

- �C�Ӑ����ƌl�Đ��ǂ����I�Ԃ���7�̖ڈ��ɂ���

- �����̕ԍς��������C�Ӑ������玩�Ȕj�Y�ɕύX����P�[�X�ɂ���

- �C�Ӑ��������Ă��؋�������Ȃ�2�̃P�[�X�ɂ���

- �����������̌g�ѓd�b�͔C�Ӑ�������Ƃǂ��Ȃ�H�V�K�_��́H

- �������Ă���N���W�b�g�J�[�h�͎g���Ȃ��Ȃ�H

- �葱���̑S�̗̂���Ƙa���܂ł̊��ԁy3�����`���N�z

- �V���b�s���O�g�̃��{������C�Ӑ�������Ƃǂ�Ȍ��ʂɂȂ�H

- �C�Ӑ����Ɏ��s����7�̃P�[�X�ɂ��Ă܂Ƃ߂Ă݂܂���

- ���E�ł��C�Ӑ����ł���H��̓I�ɂǂ̂��炢�������K�v�H

- �����ԃ��[���x�������̎Ԃ��茳�Ɏc���ĔC�Ӑ�����������@

- �@�e���X�ŔC�Ӑ������˗�����Ɣ�p�͂����炩����H

- �C�Ӑ����̑̌��k�u���O11�I�I�y�̌��k�ꗗ�z