ローン支払い中の自動車を手元に残して任意整理

任意整理をしたらローン支払い中の車はどうなる?

自動車を所有している方の任意整理について解説していきます。自動車を所有しているケースでは「自動車ローンを完済した車」と「ローン支払い中の車」どちらかになると思います。

もうすでに自動車ローンを支払い終えた車や新規で一括購入した車に関しては、任意整理をしても取り上げられることはありません。

任意整理では債務者の財産は守られますから、問題にはなりません。今回問題になるのが「ローン支払い中の車」です。

任意整理ではローン支払い中の車は手元に残せる

任意整理では、それぞれの借金を一件一件個別交渉していくことが可能です。対象とする借金を自由に選択できます。

ローン支払い中の車をそのまま手元に残したい場合は、任意整理の対象から外せばよいです。自動車ローンは対象から外し、その他の借金を任意整理の対象にして借金整理していきます。

ただしこの場合の注意点として、自動車ローンの支払いはそのまま続けていくことになります。

ようは「自動車ローンはこれまで通り支払いをしていく」+「任意整理で減額した借金を3年〜5年計画で毎月支払っていく」ということになります。

自動車ローンが残っている場合、その分の負担は大きくなります。任意整理では返済期間は長くて5年になります。現在の借金を減額や利息カットして、それを分割払いで決められた期限に支払っていけるのかがポイントになります。

自動車ローンの支払いを含めた無理のない返済計画を立ててもらい、それを実行していく必要があります。借金総額があまりに大きく、明らかに任意整理では完済できないケースでは、任意整理ができないケースがあるので注意が必要です。

「自動車ローンの支払いはこれまで通り続けられるのか」という点が自動車ローン支払い中の車を手元に残せるか残せないかのポイントになります。

返済が残っている自動車ローンを任意整理の対象に入れたらどうなる?

どうしても車のローンを返済していくことが困難な場合、自動車ローンを任意整理の対象にせざるを得ません。

車を手元に残したい云々ではなく、経済状況から判断されることになります。借金の総額と借りている件数、収入の状況を専門家に伝え、正確な判断をしてもらう必要があります。

自動車ローンを任意整理の対象に入れた場合の話をしていきます。

自動車ローンには主に「銀行系の自動車ローン」と「信販系の自動車ローン」の2種類あり、どちらかによって任意整理をした時の結果が変わります。

「信販系の自動車ローン」の場合、ローンが支払い終えるまでは車の所有者は信販会社に設定されています。

所有権留保と言いますが、ローンが支払い終えるまではその車は契約者のものではなく信販会社の所有物です。

もしローン支払い中に任意整理をすると、所有権留保によって車は引き上げられてしまいます。信販会社がその車を売却し、残りのローン残高と相殺をします。そして残った借金(ローン残高)を任意整理するという形になります。

「銀行系の自動車ローン」も所有権留保に設定されている場合、同じ流れになります。

ただし銀行系の自動車ローンは、自動車を担保に取っていない契約になっていることもあります。

このケースではローン支払い途中であってもあなたが車の所有者です。この車を契約者が売却してローンの返済に充てることもできますし、車はそのまま手元に残して自動車ローンを任意整理することもできます。

銀行系の自動車ローンは平均利息は年2〜6%ほどで低く設定されているので、大幅な減額はできませんが、将来利息はカットできる可能性があります。

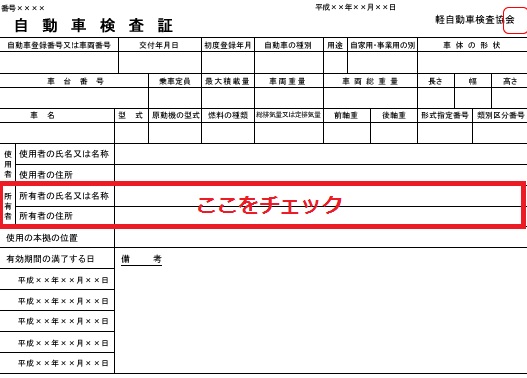

自動車ローンの所有者の確認方法

自動車ローンの所有者の確認方法ですが、「自動車検査証」の「所有者」の欄を見てください。そこにディーラー名や信販会社名が記載されていたら、所有権留保が設定されていることになります。

任意整理後は5〜8年間は新しく自動車ローンを組めない

任意整理の手続きを行うと、信用情報機関が保有する個人信用情報に事故情報(ブラック情報)が記録されます。このデータは5年間は消えませんので、その期間は申し込みをしてもローン審査に通らなくなってしまいます。

ようは任意整理後5〜8年間は自動車ローンを利用して自動車の契約をすることができなくなるのです。

当然一括購入する場合は問題ありませんが、任意整理の和解成立後は決められた額月々返済していきますから、まとまった出費は困難です。

仕事上どうしても車が必要であったり、体が不自由で移動でどうしても必要なケースもあると思います。その場合、自動車ローンを対象から外した任意整理というのが有効になります。

任意整理では債権者との交渉次第ですから、たとえば「いつまでは返済を一旦ストップしてくれないか」とか「返済期間を伸ばして月々の返済額を抑えてくれないか」といった柔軟な対応ができます。

自動車ローンの残高が残りわずかの場合は、受任通知を送ると一旦債権者の支払いは止まりますから、その間にローンを完済するという手もあります。

どうしても車を手元に残したい場合は、弁護士事務所での初回相談の段階でそれを伝え、そこを軸に任意整理をしてもらうとよいです。

関連ページ

- 任意整理後は何年住宅ローンは組めないのか具体的に答えます

- 借金総額が500万円の場合、任意整理が最善策?自己破産?

- 銀行カードローンを任意整理する時の2つの注意点とシミュレーション

- 必要な9つの書類まとめ!集め方

- 賃貸マンションは問題なく借りられる?

- 任意整理と個人再生どちらを選ぶかの7つの目安について

- 毎月の返済が払えず任意整理から自己破産に変更するケースについて

- 任意整理をしても借金が減らない2つのケースについて

- 分割払い中の携帯電話は任意整理するとどうなる?新規契約は?

- 今持っているクレジットカードは使えなくなる?

- 手続きの全体の流れと和解までの期間【3ヵ月〜半年】

- ショッピング枠のリボ払いを任意整理するとどんな結果になる?

- 任意整理に失敗する7つのケースについてまとめてみました

- 無職でも任意整理できる?具体的にどのくらい月収が必要?

- 法テラスで任意整理を依頼すると費用はいくらかかる?

- 任意整理の体験談ブログ11選!【体験談一覧】