任意整理と個人再生の違いについて!どちらを選択するとよい?

任意整理と個人再生

任意整理と個人再生の決定的な違いは「裁判所を介して手続きするかどうか」です。

任意整理は裁判所を介さず、弁護士が各債権者と一件一件個別交渉して返済額を決定します。

ですから、どの程度借金が減るのかはすべて債権者次第です。官報に名前が掲載されることはありません。デメリットといえば信用情報機関に事故情報が載るくらいです。

一方、個人再生では、裁判所の介して手続きがされます。裁判所の手続きになりますので、利用条件が明確にあり、借金は強制的に8割カットされます。

デメリットとして、裁判内容が官報に載ります。官報は政府が発刊している新聞のようなものです。デメリットはありますが、借金は確実に減額され、確かな効果があるのです。

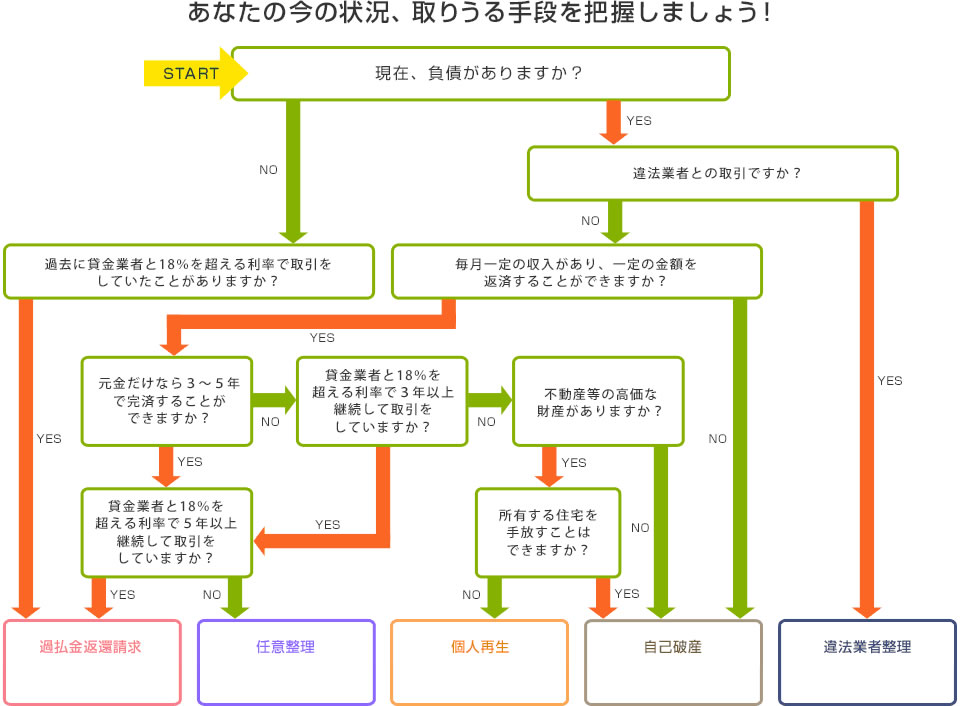

基本的に個人再生というのは「ローン支払い中の持ち家を持っている方が持ち家を手放さないで借金整理する」ための手続きとなります。ローン支払い中の持ち家や不動産など財産を持っていない方は自己破産という手続きになります。自己破産では免責が認められた時点で借金は全額免除となります。一方個人再生では半年かけて手続きし、その後3年かけて分割返済し、すべて返し終えた段階で借金は免除となります。土地や家など手持ちの財産がないのに個人再生をするメリットはありません。債務整理をする場合以下のフローチャートがわかりやすいと思います。

引用:ウィズユー司法書士事務所

任意整理をして和解が成立したら多くのケースで利息は停止(利息が年0%になる)になります。ようはその後は毎月返済した分がそのまま借金から引かれていくことになります。継続した収入があり、いまの借金総額(元本分)を3年〜5年かけて分割返済できる場合は任意整理が適用されます。

任意整理では無理がある場合は、「ローン支払い中の住宅ローンを持っていたり不動産(土地や家)を持っているなど手元に財産あり、それらの財産を守りながら借金返済していきたい場合は個人再生」、「手元に不動産などまとまった財産がない場合は自己破産」ということになります。

ですから、任意整理と個人再生を比較するケースはほとんどなく、それよりは任意整理か自己破産どちらかになることが多いです。住宅ローン支払い中のマイホームを手放さず(守りながら)に借金整理したい方のみ個人再生での手続きとなります。

任意整理と個人再生の違い一覧

・任意整理・・・法定利息の引き直しがされ、利息は完全ストップします。利息が止まった状態で減額された借金を3年(36回払い)で支払っていく

・個人再生・・・借金を8割カットし、残りの借金を3年(36回払い)で支払っていく

返済期間

・任意整理・・・基本は3年の36回払い、3年では返済できない場合は最長5年まで延長が可能

・個人再生・・・基本は3年の36回払い、3年では返済できない場合は最長5年まで延長が可能

請求できる債務

・任意整理・・・任意整理の対象を自由に選択できる

・個人再生・・・すべての債権者(借金先)が対象

任意整理では任意整理の対象を自由に選べます。たとえば住宅ローンや自動車ローンの借金は任意整理の対象から外すことで、持ち家や車をそのまま残すことができます。

個人再生はすべての債務が対象です。ただし住宅ローンに関しては、「住宅ローン特則」という制度を利用することで持ち家は手元に残せます。それ以外の借金はすべて借金整理の対象となります。ローン支払い中の車がある場合は引き上げられます。

利用条件

・任意整理・・・「将来にわたって継続した収入の見込みがある」

・個人再生・・・「将来にわたって継続した収入の見込みがある」+「借金の総額(住宅ローンを除く)が5000万円以下であること」

任意整理、個人再生ともに、手続き後3年〜5年間は減額した借金を月々返済していく必要があります。ですから安定した収入がある人でないと利用できません。

無職の人は利用不可(安定した収入が見込めない人は自己破産を検討する)ですが、アルバイトやパートで毎月収入がある場合は利用できる可能性があります。

個人再生は安定した収入に加え借金総額が5000万円以下であることが条件です。

信用機関の情報への影響

・任意整理・・・5年信用情報機関に事故情報が登録される

・個人再生・・・10年信用情報機関に事故情報が登録される

どちらも信用情報機関に債務整理をしたことが載せられます。これは一般の方が閲覧できる情報ではありませんが、貸金業者が新規客の審査のために使う情報です。

事故情報が載ると一定期間新しい借金が作れません。任意整理個人再生ともに、借金整理後はクレジットカードが持てなかったり、ローンが組めなかったりします。

官報への掲載

・任意整理・・・載らない

・個人再生・・・載る

任意整理は裁判所の手続きではないので官報に載ることはありません。個人再生は裁判所の手続きですので、官報にその事実が掲載されます。

ただし官報を一般の方が目にする機会はほとんどありません。各都道府県に1か所ほど官報販売店があり、そこで購入することで読めます。

個人再生という言葉自体馴染みがないですし、官報に名前が掲載されても、自己破産ほどダメージはないと言えます。

連帯保証人への影響

・任意整理・・・保証人には請求されない

・個人再生・・・債務者が支払えなかった借金はすべて連帯保証人に請求がいく

任意整理の場合は元本分は分割返済していくので、保証人(連帯保証人)に請求がいくことは一切ありません。保証人には迷惑はかかりません。

個人再生の場合は、債務者が支払えなかった借金はすべて連帯保証人に請求がいきます。もし親など親族に連帯保証人をつけている場合、借金が身内内で移動しただけですから、個人再生のメリットを受けられません。この場合、連帯保証人と一緒に自己破産するなど他の方法が必要です。

ただしこれは連帯保証人のついている借金での話です。サラ金やキャッシング、ショッピング、カードローンなどの借金の多くは無担保ローンです。これらの借金は保証会社が肩代わりするので問題ありません。

弁護士費用

・任意整理・・・1件につき着手金が3万円〜4万円、減額分の10%

・個人再生・・・40万円〜50万円

任意整理では借金の整理先の数で費用が変化します。任意整理では成果報酬というシステムが取られおり、減額分の10%を費用として支払う形になります。たとえば100万円の借金が50万円に減額できた場合、50万円の減額分の10%ですから、5万円が成果報酬になります。

着手金は任意整理をする前に支払う費用ですが、これは無料の事務所も多いです。

個人再生の場合は裁判所の手続きになりますので、複雑で手続き期間も半年程度かかります。費用としては40万円〜50万円必要です。

ただし一時金として用意するのは不可能ですから、分割払いとして、借金減額後に月々支払っていく形になります。

借金300万円をそれぞれ減額シミュレーションしてみた

以下の借金をそれぞれ減額シミュレーションしました。

・消費者金融やクレジットカードから5件合計300万円の借金

5件から合計300万円の借金を任意整理すると以下のようなになります。

任意整理のシミュレーション

将来利息はカットされますから、手続きに着手した時から利息はストップします。弁護士費用は相場は1件あたり4万円〜5万円ですから、5件で合計20万円とします。返済計画は以下のようになります。

- 3年計画で任意整理をする場合は1か月の返済額は約8.3万円、36回払い(36カ月)で完済

- 4年計画で任意整理をする場合は1か月の返済額は約6.2万円、48回払い(48カ月)で完済

- 5年計画で任意整理をする場合は1か月の返済額は約5万円、60回払い(60カ月)で完済

弁護士費用については任意整理を依頼してから和解契約が成立するまでの3ヵ月〜半年間の間に分割で支払っていきます。たとえば手続きが4カ月かかった場合は、約20万円の弁護士費用を分割払いですから、1ヵ月あたり5万円です。これを4ヵ月支払えば弁護士費用は払い終えます。

和解契約が成立したらあとは返済計画が立っていますから、それ通り毎月返済していきます。3年計画の場合は毎月約8.3万円返済すれば完済です。5年計画の場合は毎月約5万円支払えば完済となります。

支払い総額は弁護士費用と合わせてトータルで320万円となります。

個人再生をシミュレーションしてみた

合計300万円の借金を個人再生した場合、減額され、借金は100万円になります。弁護士費用は50万円必要です。弁護士費用については個人再生を依頼してから手続きが完了するまでの7カ月間の間で支払っていきます。

毎月約7万1千円ほど支払えば弁護士費用は積立て終えます。もし7ヵ月では払い終えれない場合は分割期間の延長も事務所によっては可能です。

個人再生の手続きが完了すると以下の再生計画が立っています。

・3年計画で個人再生をする場合は1か月の返済額は約2.7万円、36回払い(36カ月)で完済

ようは個人再生によって100万円に減額された借金を3年間かけて分割返済で支払っていきます。毎月約2.7万円を返済していけば、3年間で完済となります。

弁護士費用を合わせて支払い総額は150万円となります。

もし収入が少なくなって返済計画通り返済ができなくなった時ですが、個人再生の場合はやむを得ない事情(リストラや病気で収入が途絶えたなど)がある場合は期間の延長を申請することができます。やむを得ない事情がある場合に限り救済処置が用意されています。

任意整理の場合はそういった救済処置は明確には用意されていません。担当の弁護士に相談し、返済期間を延長してもらえる可能性はありますが、明確なルールがあるわけではなく、あくまで話し合いの中での決定となります。多くのケースで1回までの返済の遅れは許されますが、2回以上遅れるとこれまでの一括返済が求められます。

そういった点で任意整理の方がリスキーであると言えます。

これらはあくまでシミュレーションになります。実際は任意整理の場合は交渉によってもっと減額額を大きくできる可能性がありますし、個人再生では資産の有無によっても返済額は変わってきます。

弁護士や司法書士に初回相談するとある程度の見積もりがでるので、正確な額は専門家に相談する必要があります。

任意整理と個人再生はどちらを適用されるか?

前述した通り、債務整理では「任意整理」か「個人再生」か「自己破産」どれかが適用されます。任意整理で元本分を3年〜5年かけて分割返済できる方は任意整理をします。

それができない場合、住宅ローン支払い中で持家を手放さないで債務整理したい方は個人再生となります。手元にまとまった財産がない場合は自己破産となります。

デメリットとしては、任意整理は裁判所を介さない手続きですので、信用情報機関に事故情報(ブラックリスト)が載るだけです。喪中はクレジットカードが持てませんし新しい借入ができませんし車のローンや住宅ローンの審査に通りません。手続き後5年で喪明けします。喪明け後は新しい借入もローンも組むことができます。任意整理では同居している家族にさえ知られずに手続きが可能です。

個人再生と自己破産は10年間ブラックリストに載ることになります。任意整理より5年長いです。

個人再生と自己破産は官報に名前が載ります。ただし、官報は一般の方がタッチする機会はありませんので、それが原因で周囲に債務整理したことが知られることはありません。個人再生と自己破産については職場や知人友人に知られることはないですが、同居家族に隠し通すことは難しいです。

関連ページ

- 任意整理後は何年住宅ローンは組めないのか具体的に答えます

- 借金総額が500万円の場合、任意整理が最善策?自己破産?

- 銀行カードローンを任意整理する時の2つの注意点とシミュレーション

- 必要な9つの書類まとめ!集め方

- 賃貸マンションは問題なく借りられる?

- 毎月の返済が払えず任意整理から自己破産に変更するケースについて

- 任意整理をしても借金が減らない2つのケースについて

- 分割払い中の携帯電話は任意整理するとどうなる?新規契約は?

- 今持っているクレジットカードは使えなくなる?

- 手続きの全体の流れと和解までの期間【3ヵ月〜半年】

- ショッピング枠のリボ払いを任意整理するとどんな結果になる?

- 任意整理に失敗する7つのケースについてまとめてみました

- 無職でも任意整理できる?具体的にどのくらい月収が必要?

- 自動車ローン支払い中の車を手元に残して任意整理をする方法

- 法テラスで任意整理を依頼すると費用はいくらかかる?

- 任意整理の体験談ブログ11選!【体験談一覧】