個人再生をして5年以内にクレジットカードが作れるケースについて

個人再生をするとクレジットカードの扱いはどうなるのか気になると思います。

結論から言うと、個人再生を依頼した時点ですぐに手持ちのクレジットカードは使えなくなります。そして、個人再生の手続きが完了した時から数えて5年〜10年は新規のクレジットカードは持つことができません。中には5年以内にクレジットカードが作れてしまうケースもあります。これについて詳しく解説していきます。

個人再生とクレジットカード

まず個人再生をしたら今持っているクレジットカードはどうなるのかですが、これは依頼後すぐに利用ができなくなります。

依頼前に持っているクレジットカードはすべて依頼した弁護士(司法書士)に提出しないといけません。ここで持っているにもかかわらず提出しなかった場合は申告漏れとなって後から家計簿や債務情報を整理する時に知られてしまいますから、不正が疑われて最悪不認可になってしまいます。

必ずもっているクレジットカードはすべて提出します。提出したクレジットカードは弁護士がすぐにそのカード会社に郵送で返却することになります。この時点で利用停止となります。

個人再生をしたらその後5年間〜10年間は信用情報機関に事故情報(ブラックリスト)が掲載されます。ようはもしクレジットカードの新規契約をする時、クレジットカード会社はそのお客さんが過去に債務整理をしていないか延滞を繰り返していないか信用チェックをするために、信用情報機関を参照するのです。その時に事故情報があると審査はまず通りません。

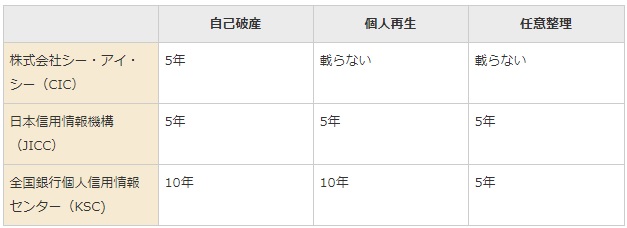

個人再生をした時のブラックリストの期間ですが、以下の通りです。

信用情報機関には3つあります。個人再生の手続きをして再生計画案が認可された時から数えてJICCは5年間ブラックリスト掲載されます。認可された時から数えてKSCは10年間はブラックリスト掲載されます。

あとは参照する信用情報の種類ですが、これは各貸金業者によって異なります。クレジットカード会社の場合、多くのケースでCICとJICCの2つの信用情報をチェックします。KSCは住宅ローンや銀行のカードローンなど主に銀行が参照する情報となります。

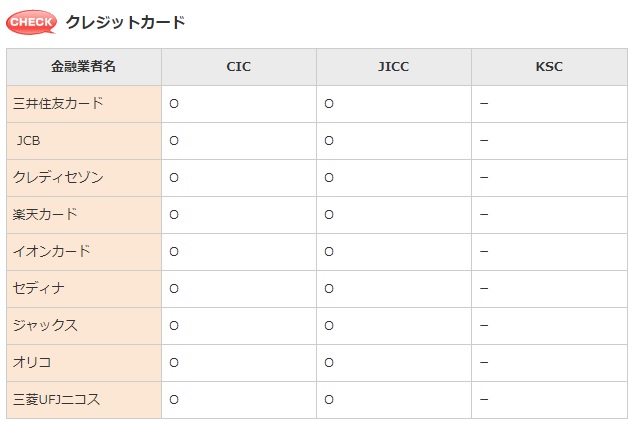

たとえば主なクレジットカード会社の参照する信用情報は以下の通りです。

上記をみて個人再生はCICは載らず、JICCは5年間の掲載期間ですから、手続きが完了した時から数えて5年が経過すればクレジットカードは持てるんじゃないかと思う方がいると思います。

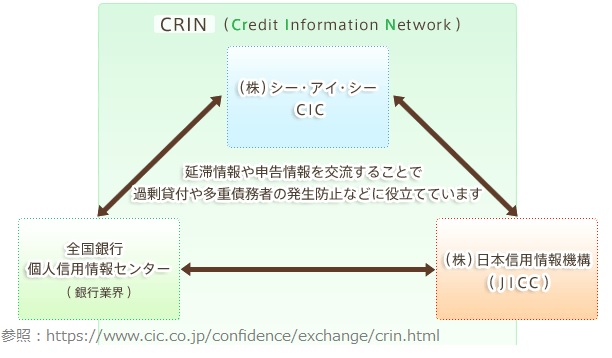

しかし実際はそう簡単なものではなく、「CRIN(クリン)」と呼ばれますが、この3つの信用情報機関は定期的に情報交換を行っています。事故情報も当然交換の対象です。これによって完全に3つの情報が消えるのはKSCが喪明けする10年となるのです。

ただし中には「個人再生をして7年が経過して審査してみたら通ってクレジットカードを持てた」という方もいます。これは先にJICCが喪明けして情報交換がされる前に審査を受けたケースとなります。

このように喪明けするタイミングは複雑です。場合によっては5年が経過したらクレジットカードが持てることがあるのです。

まとめると個人再生でクレジットカードが持てるのは5年〜10年が経過してからになります。喪明けのタイミングと信用情報機関の情報交流のタイミングによって早く持てたり、10年経過しないと持てなかったりします。

この事故情報ですが、それぞれの信用情報機関に本人確認書類のコピーと申込書と手数料(5百円〜千円)を支払えば、情報開示することができます。情報開示すれば今現在自分が喪中か喪明けがハッキリわかります。

ただし説明した通り、クレジットカードの審査を希望する場合はCICとJICCの2つの情報を確認する必要があります。念のため3つとも確認しておくほうがより安全です。最初に情報開示して喪中なのか喪明けしているのか確認してから審査を受けた方がより確実となります。

5年間〜10年間と長い期間クレジットカードなしの生活は不安だけど支障はない?

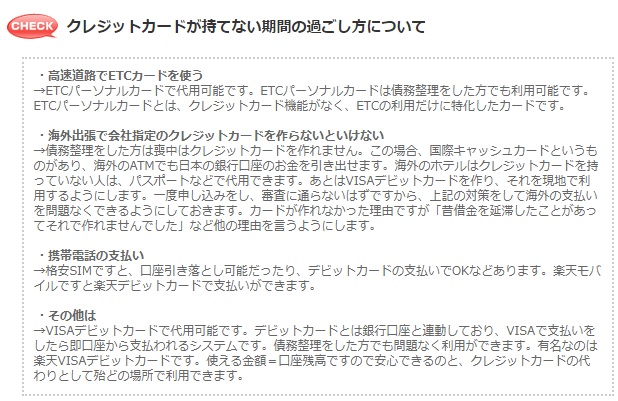

「会社から海外出張を頼まれて会社指定のクレジットカードを作らなければいけない」といった事態に陥らない限りは問題ありません。

これまでクレジットカードで公共料金や携帯料金を支払っていて不便な場合は?

これまでクレジットカードを使って公共料金の支払いをしていて、カードがないと不便な場合、「デビットカード」を利用するとよいでしょう。

デビットカードとは、銀行の残高内で自由に買い物ができるサービスです。VISAクレジットカードとして同じように利用できます。デビットカードがあれば、公共料金もネットの支払いもすべてデビットカードでできます。有名なのが「楽天VISAデビットカード」ですね。

クレジットと違って、口座の残高の範囲内でしか利用できないので安心です。ブラック期間内はデビットカードを代用するとよいでしょう。楽天VISAデビットカードは楽天銀行の口座を持っていれば、16歳以上なら誰でもデビットカードを持てます。ネットから簡単に申し込みできるのでおすすめです。

関連ページ

- 官報の掲載が周囲に知られる5つのケース

- 個人再生時に払う必要がある予納金ってなに?いくら必要?

- 個人再生に失敗する5つの原因と個人再生の成功率について

- 手続きにかかる期間と全体の流れ

- ギャンブルや浪費や投資で作った借金でも個人再生できる?

- 奨学金を個人再生した場合どのような結果になるのか全て解説

- 必要な書類の一覧化と集め方について

- 退職、転職しても問題ない?

- 国の教育ローンの借金は個人再生を利用できる?

- 個人再生をすると退職金にどのような影響があるのか?

- 返済額の確認方法

- 8年間で530万円まで増やした借金を個人再生で完済した体験談

- 住宅ローン特則の詳細と4つの利用条件について

- 再生計画案が不認可になってしまう7つのケースについて

- 生命保険は解約しないといけない?

- 個人再生をすると車は引き上げられる?車を守る3つの方法!

- 個人再生にかかる総費用をハッキリ答えます【弁護士費用】

- 法テラスで個人再生を依頼すると費用はいくらかかる?