任意整理をすると結婚に悪い影響がある?

結婚前に任意整理をしたら、そのことで結婚するのが難しくなる?

任意整理をしたかといって結婚ができなくなる、なんてことはありません。自己破産や個人再生の場合は、裁判所での手続きとなるので、官報により裁判の内容が公表されます。

一方任意整理は裁判所を通さず個別で交渉していく手続きです。任意整理は法的な手続きではなく、あくまで貸金業者と債務者(代理人弁護士)が話し合いをして双方の妥協点で決着するという方法です。

裁判所は一切介さないので官報に名前が載るなんてことはありません。

任意整理は同居人(一緒に暮らしている配偶者や家族)にすら内緒に手続きが可能です。弁護士や司法書士には守秘義務があります。弁護士に依頼するとその後の連絡はすべて弁護士が代理人として活動するので、債権者からの連絡や郵便物はすべて弁護士の元へいきます。

弁護士への連絡は基本はこちらから定期的に経過報告を受けるためにするだけです。原則弁護士の方から連絡はありません。弁護士事務所からの郵便物は事務所に直接取りに行くか郵便留めが可能です。弁護士事務所名を書かないで郵送してくれる事務所もあります。任意整理をするにあたって同居人の書類は一切必要ありません。このことから、任意整理は一緒に暮らしている家族にさえ内緒で手続きが可能です。

任意整理のデメリットといえば「信用情報機関に事故情報が載る」ことだけです。信用情報機関の情報は貸金業者がお客さんにお金を貸す時に信用調査のために照合する情報です。一般公開されているデータではありません。事故情報が載っている間は信用調査の時に任意整理をしたことが知られるので審査には通りません。

喪中はクレジットカードは持てませんし、自動車ローンは組めませんし、住宅ローンも組めませんし、連帯保証人になることもできません。ただこの点のみ影響します。事故情報(ブラックリスト)は5年経てば完全に消えます。その点について詳しく解説していきます。

任意整理をしたら何年ブラックリスト入りするのか?

任意整理とブラックリストの関係は以下の通りです。

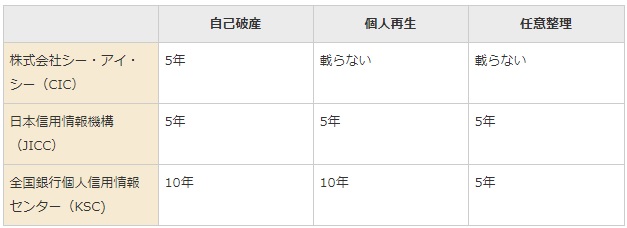

信用情報機関には主に3つありますが、任意整理をするとJICCとKSC2つで5年間ほど事故情報が載ることになります。載るタイミングですが、任意整理前に3ヵ月以上の滞納をしていたケースでは任意整理をして借金を完済したタイミングで事故情報が載ります。その時点から数えて5年ということです。任意整理前に3ヵ月以上の借金の滞納をしていないケースでは任意整理を弁護士(司法書士)に依頼した時から数えて5年間は喪中となります。

任意整理前に3ヵ月以上の借金滞納があったかなかったかで喪中の期間が違うので注意が必要です。

自動車ローンや住宅ローンは主に銀行のローンとなります。銀行は3つすべての信用情報機関のデータを照合します。ですから3つすべて喪明けしたら新たにローンを組むことができます。クレジットカードについては主にJICCのデータを照合します。JICCが喪明けしたらカードの審査で落とされることはなくなります。

ようは任意整理後5年間はクレジットカードを持たない生活を送る必要があります。この5年間は車のローンも住宅ローンも組むことができません。喪中は保証人にも連帯保証人にもなることはできません。この点は気を付ける必要があります。たとえば新婚などで車のローンを組みたいという話が出たり、住宅ローンを組みたいという話がでたら回避する必要があります。

対策としては結婚前にできるだけ早く任意整理をしておいてブラックリストの期間をできるだけ短くしておきます。任意整理をしたら一生ローンが組めない、ということはないので安心してください。あくまで喪中の5年間だけで、喪明けすると信用情報機関から事故情報は完全に消えることになります。

クレジットカードが持てない時の生活ですが、もし高速道路でETCカードを使う場合、「ETCパーソナルカード」を持っておけば問題なくそれで利用できます。ETCパーソナルカードは任意整理をした方でも問題なく作成できるカードになります。その他ではVISAデビットカードを持っておけばクレジットカードの代わりとして支払いができます。

デビットカードは口座と連動しており、口座の残高内で自由にクレジットカードのように支払いができるシステムです。なぜクレジットカードを持たないかと聞かれたら素直に現金主義にしていると答えればよいです。

任意整理と結婚生活のあれこれ

任意整理をするなら結婚前か結婚後か

任意整理をするなら、できるだけ早い時期がよいです。前述した通り、任意整理後は事故情報に載ります。事故情報に載っている期間は新しい借金ができません。

クレジットカードは持てないですし作れません。住宅ローンや自動車ローンを組むことも、この期間はできません。そういった「借金の作れない期間」はできるだけ短い方がよいです。早めに任意整理をして、結婚生活で「ブラックリスト期間」を縮めておくとよいでしょう。

任意整理したら債務者の車や不動産は取り上げられる?

任意整理では借金の対象先を自由に選べます。たとえばローン支払い中の車やローン支払い中のマイホームがある場合でも、それを対象から外せば手元に残すことができます。

基本的に財産が取り上げられることはありません。対象先を自由に選んでそれのみ減額が可能です。

夫が任意整理したら妻の財産はどうなる?任意整理をした場合の家族への影響

結婚後に任意整理する場合の話です。もし夫が任意整理をしたら、妻や子供にはどのような影響があるのでしょうか。

借金問題とは債権者(貸した人)と債務者(借りた人)と保証人(もし払えなくなったら肩代わりする人)の3者だけの契約です。契約上、この3者以外の人は全く関係ありません。仮に家族を保証人に設定しているケースでも、任意整理では元本分は債務者が支払っていくため、保証人に請求がいくことはありません。妻名義の財産を差し押さえられることはありませんし、取り立てにあうこともありません。借金の問題と家族関係は無関係なのです。

任意整理で家族の財産が影響することは一切ありません。

そもそも任意整理したことが家族に知られる?

家族に任意整理することを打ち明けるかどうかは別問題として、任意整理は家族に知られずに行えます。弁護士とのやり取りは主に電話で行われますが、連絡時間を指定できたり、専用ダイヤルを設けてくれたりします。弁護士には守秘義務がありますから、そこから知られることはありません。

書類は郵便留めができたり、事務所に直接取りに行くことが可能です。任意整理をしたかといって、弁護士が家族に連絡することはありません。プライバシーの面では最大限考慮しているのです。

※任意整理をしたことが配偶者に知られることで離婚の原因になりうるケースでは、弁護士と相談し、家族に内緒で任意整理することが可能です。

任意整理は離婚の原因になるか?

任意整理をしただけでは法律上離婚の原因にはなりません。離婚が認められるのは民法770条で定める離婚要因に該当したケースのみです。

任意整理は借金問題を解決して、今後の生活をよりよくするために行っているので、法律上の離婚の要因にはなりえません。ただし、一方的に離婚の主張をしても離婚はできませんが、双方の合意がある場合は離婚も可能です。

家族カードはどうなる?

家族カードを持っている場合、債務者が本会員の場合は、そのカードはすべて弁護士に提出しないといけません。提出した家族カードは弁護士がカード会社に郵送します。本会員が誰なのかハッキリさせる必要があります。本会員が本人(債務者)以外の方の場合はそのまま使い続けることができます。

子供が奨学金を借りる場合、連帯保証人になれない?

前述した通り任意整理をすると5年間は喪中となるので連帯保証人になれません。ただし学生支援機構の奨学金には「機関保証」と「人的保証」を選ぶことができ、機関保証を選択すると保証会社が連帯保証人となります。この場合親が任意整理をしていて喪中であっても問題なく子どもは奨学金を借りることができます。

任意整理と結婚まとめ

任意整理後5年間は喪中となるので結婚生活でそこだけがネックになります。結婚する前に任意整理をしてブラック期間をできるだけ短くしておくのも一つの手です。それ以外の任意整理をしての結婚生活の影響はなく、家族の財産は守られますし、そもそも同居家族に知られずに手続きが可能です。

関連ページ

- 任意整理後は何年住宅ローンは組めないのか具体的に答えます

- 借金総額が500万円の場合、任意整理が最善策?自己破産?

- 銀行カードローンを任意整理する時の2つの注意点とシミュレーション

- 必要な9つの書類まとめ!集め方

- 賃貸マンションは問題なく借りられる?

- 任意整理と個人再生どちらを選ぶかの7つの目安について

- 毎月の返済が払えず任意整理から自己破産に変更するケースについて

- 任意整理をしても借金が減らない2つのケースについて

- 分割払い中の携帯電話は任意整理するとどうなる?新規契約は?

- 今持っているクレジットカードは使えなくなる?

- 手続きの全体の流れと和解までの期間【3ヵ月~半年】

- ショッピング枠のリボ払いを任意整理するとどんな結果になる?

- 任意整理に失敗する7つのケースについてまとめてみました

- 無職でも任意整理できる?具体的にどのくらい月収が必要?

- 自動車ローン支払い中の車を手元に残して任意整理をする方法

- 法テラスで任意整理を依頼すると費用はいくらかかる?

- 任意整理の体験談ブログ11選!【体験談一覧】