�y���w����ԍςł��Ȃ��z390���~�̏��w����3�N�Ԃŕԍς������@�I

����͏��w����ԍςł��Ȃ��l�����ɁA���w���̌����ԍϕ��@�ƕԍςł��Ȃ����̑Ώ����@�ɂ��ĉ�����Ă��������Ǝv���܂��B�P�\���x�⎩�Ȕj�Y���܂߂����w���Ɋւ���R���e���c�ƂȂ�܂��B

�����������w�����x�Ƃ́H

���{�w���x���@�\�iJASSO�j�������Ă���w�������̗Z���̐��x�ł��B���w���ɂ́u����i�������j�v�Ɓu����i�������t���^�C�v�j�v��2��ނ�����܂��B

�����͕]�蕽�ϒl��5�i�K��3.5�ȏ�̕��ŗ\��̗p�ŐR���ɒʂ����������鏧�w���Ŗ������Ŏ�邱�Ƃ��ł��܂��B

�ԍϕ��@�͑O�N�̏����ɂ���Ė����̕ԍϊz�����܂�u�����A���Ԋҕ����v�Ɩ����̕ԍϊz�����ł���u��z�Ԋҕ����v������܂��B����͑O�N�x�̏����ɂ���ĕԍϊz�����߂��܂����A�������������Ȃ��̂ł�قǂ̂��Ƃ��Ȃ�����ԍςɂ͍���Ȃ��Ǝv���܂��B

���́u����i�������t���^�C�v�j�v�̏��w���ł��B������Ă����̂�����ł��B

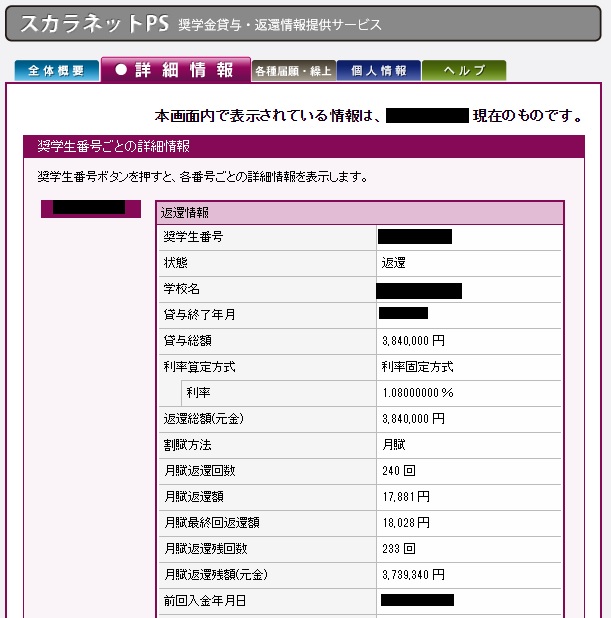

����͑���ȊO�̕�����鏧�w���ō݊w���͖������ł����A���ƌォ�痘�����������܂��B�����͔N��3��������Ƃ��闘���ł��B

���̏ꍇ�͗������Œ肵�Ă���A�N����1.08%�ł����B��������������15�N�`20�N�����ĕԍς��Ă����܂��B������w��4�N�Ԓʂ��āA���w���̑��z�͖�390���~�A�����N����1����240���i20�N�j�ł����B���X�̕ԍς�17,881�~�ł����B

����390���~�̏��w����ԍς������@

����͎��͎��ۂ�390���~�̏��w����3�N�Ԃŕԍς������@�ɂ��ĉ�����Ă��������Ǝv���܂��B����390���~���̎؋��͂��Ȃ萸�_�I�ɏd���������ł��B�d�������Ă��Ă��F�l�ƗV��ł��Ă��ӂ��ƐS�̒��Łu����400���~�߂��؋�������v�Ƃ������o�ɏP���A���ꂪ���łł��邾���������ς��邱�Ƃ����ӂ��A���s���܂����B

�l�ɂ���Ă͐��_�I�ɋ������w����w�����Ă��Ă������^�������C�Ȑl������Ǝv���܂����A����ł���͂菧�w���ł��؋��͎؋��ł��̂ŁA�����w�����Ă���Ƃ����̂͐��_�q����悭����܂���B

�ŏ���2�N�Ԃ͂܂Ƃ��ɏA�E���ł��Ȃ������̂ŁA���̒��Ŗ���1��7��~��ԍς��Ă����̂���ςł����B�r���ŗP�\�̓͂����o���܂����B�����s�������@�͈ȉ��̒ʂ�ł��B

�E�X�J���l�b�gPS�ɓo�^����

�E�ԊҊ����P�\���x�𗘗p����

�E�J��グ�ԍς��s��

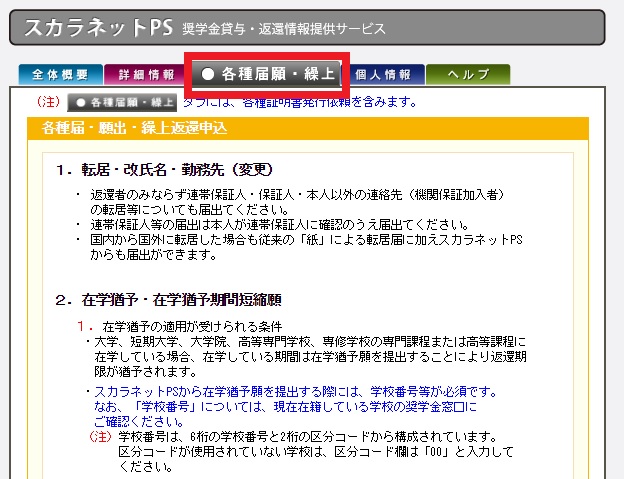

�X�J���l�b�gPS�ɓo�^����

�܂��͌��݂̏��w���̏�ԁi�N���͂����炩�A�����̕ԍϊz�͂����炩�A�g�[�^���̕ԍῶ����炩�A�@�֕ۏႩ�l�I�ۏ��Ȃǁj��c�����邱�Ƃ���ł��B

�ĊO�������ǂ̒��x�؋�������̂��c�����Ă��Ȃ��l�͑����ł��B�u�X�J���l�b�gPS�v�ƌĂ��Ԋҏ��T�[�r�X�𗘗p�������炷�ׂĂ̏������ł��A�N�Z�X���Ċm�F���邱�Ƃ��ł��܂��B

���ꂾ���łȂ��A���̃X�J���l�b�gPS����Z���̕ύX��J��グ�ԍςȂǂ��ׂĂ̎葱�����s�����Ƃ��ł���̂ŕ֗��ł��B

�X�J���l�b�gPS��o�^����ɂ̓��[���A�h���X�i�t���[���[����OK�j�Ə��w���ԍ�����͂���K�v������܂��B���w���ԍ����킩��Ȃ��Ȃ����l�͏��w���Ԋґ��k�Z���^�[�Ŏ����ƏZ���Ɛ��N������`��������Ă��炦�܂��B

���w���Ԋґ��k�Z���^�[�d�b�F0570�]666�]301�i�i�r�_�C�����j

�C�O����̓d�b�A�ꕔ�g�ѓd�b�A�ꕔ�h�o�d�b����́�03�]6743�]6100

���j�`���j�F8��30���`20��00���i�y���j���E�N���N�n�������j

���Ƃ��Έȉ��̂悤�ɁA���w���Ɋւ������ׂĂ킩��悤�ɂȂ�܂��B���w����ԍς����Łu�X�J���l�b�gPS�v�͕K�{�ł��B���p�͓��R�����ł�

���̃X�J���V�b�vPS�ō��̏��w���̏�Ԃ����ׂĂ킩��̂ŁAURL���u�b�N�}�[�N���āA���O�C�������������Ȃǂɕۑ����A�ȒP�Ƀ��O�C���ł���悤�ɂ��Ă����Ƃ悢�ł��B�l�͂킩��Ȃ����Ƃɑ��Ă͂ǂ�ǂ�s��������Ă����Ǝv���܂����A�؋���Ԃ��n�b�L���킩������������s���͉�������܂��B�X�J���l�b�gPS�̓o�^���@�Ɨ��p���@�ɂ��Ă͈ȉ����������������B

�X�J���l�b�gPS�����p���Č����ԍς�����@�ɂ���

�ԊҊ����P�\���x�𗘗p����

�a�C�⎸�ƁA�Ꮚ���ŕԍς�����Ȏ��́u�ԊҊ����P�\���x�i��ʗP�\�j�v�𗘗p���܂��傤�B�P�\��\�����Ēʂ�A1�N�ԕԍς����Ȃ��Ă��悭�Ȃ�܂��i�ԊҊ��Ԃ����������j�B

���̐\��������1�N�Ԃ̓����[�����i�������Ƃ������j���炨�����������Ƃ�����܂���B�܂��\�����Ԃ͗������������邱�Ƃ�����܂���B�����ԍς��ł��Ȃ��Ȃ����炷���ɗP�\��\������悤�ɂ��܂��B��ʗP�\�͍ő�10�N�i120�����j�������ł��܂��B

�N�Ԃ̎������z��300���~�ȉ��i���c�Ƃ�200���~�ȉ��j�̕��ł�����o�ύ���𗝗R�Ɉ�ʗP�\���邱�Ƃ��ł��܂��B

��ʗP�\�ȊO�ɂ��A���������Ȃ��Ƃ��́u���z�ԊҐ��x�v�𗘗p�ł��܂��B���X�̕ԍϊz��1/2�܂���1/3�Ɍ��炷���Ƃ��ł��܂��B�K�p���Ԃ�12�����ōŒ�15�N�i180�����j�܂ʼn����\�ł��B

�����̐��x���g�����ƂŁA�ꎞ�I�ɕԍϊz�����Ȃ��ł��܂��B

�������܂ŕԍϊ��Ԃ���������邾���ŕԍϑ��z������킯�ł͂���܂���B

�P�\�̐\���̕��@�͈ȉ���3�̏��ނ�X�����邾���ł��B�킩��Ȃ��ꍇ�͏��w���Ԋґ��k�Z���^�[�i���j�`���j 8��30���`20��00���j�ɑ��k������ׂđΉ����Ă���܂��B

�u���w���ԊҊ����P�\��v

�u�`�F�b�N�V�[�g�v

�u�����ؖ����v

���͑��Ƃ��Ă���2�N�Ԃ̓A���o�C�g�ł����̂ŁA�����ɑ��k�Z���^�[�փi�r�_�C�����ő��k���ėP�\���o���܂����B���w���ԊҊ����P�\��ɐ����̏������i�����͂�����ʼnƒ��͂�����Ō��M��ƐH��͂�����ŁA����̏A�E�����ɂ��āj����3�J���̃A���o�C�g�̋������ׂƃn���[���[�N�̏ؖ����H�𑗕t������1�����قǂŕԑ�������A��ʗP�\�����肵�܂����B

���̂���2�N�ԂقLj�ʗP�\�����āA�������������Ȃ���Ԃ����܂����B

�u���w�����z�ԊҊ�v��u���w���ԊҊ����P�\��v�̊�o�p���̓X�J���l�b�gPS�́u�e���́v����쐬���邱�Ƃ��ł��܂��B

�ԊҊ��Ԃ̗P�\�̗��p�����Ɛ\�����@�͈ȉ��ł܂Ƃ߂Ă��܂��B

�ԊҊ��ԗP�\�̐\�����@�ɂ���

�J��グ�ԍς��s��

���폧�w���͖������ł��̂ŁA�����ɌJ��グ�ԍς�����K�v�͂���܂���B�����ꎞ�I�ɕԍς��ł��Ȃ���ԂɂȂ������ʗP�\�⌸�z���x���g���Ȃ���ԍϊ��Ԃ����������ĕԍς��Ă����悢�ł��B

���폧�w���͗��������܂��B���Ƃ��Ύ��̏ꍇ�A��390���~�̏��w���ŔN������1���ł��̂ŁA�N�Ԃɂ��悻4���~�̗������������邱�ƂɂȂ�܂��B

���w����1�����̕ԍς�1���~�`2���~�Ə��z�ł��̂łȂ��Ȃ����{������܂���B���{���傫�����Ԃ������ƁA�����������������Ă��܂��܂��B

��390���~�̌��{��20�N�Ԃŕԍς����ꍇ�A�ԍϑ��z�͖�420���~�ł��B������30���~���g�[�^���ł������Ă��܂��̂ł��B�ł����猳�{���傫�����͂ł��邾�������߂āA�J��グ�ԍς����������悢�ł��B

�N����300���~�ȉ��ł������ʗP�\�𗘗p�ł��܂��i���c�Ƃ̏ꍇ��200���~�ȉ��j�B��ʗP�\���Ă�����Ԃ͗�������~���܂��̂ŁA���̊Ԃɂ������������蒙�߂āA�ԍς��͂��܂�����J��グ�ĕԍς���̂���̎�ł��B

����2�N�ԗP�\�����A200���~�߂āA����200���~���J��グ�ԍς��܂����B�������邱�ƂŌ��X�̗����͖�2000�~�}�����܂����B�������傫�����͂�������ƒ��������ČJ��グ�Ă������������ł��B

���Ȃ݂ɌJ��グ�ԍς̓X�J���l�b�gPS�ŃJ���^���ɍs���܂��B�u�e���́E�J��グ�v����J��グ����z����͂���Ύ��̕ԍϓ��Ƀ����[�����i�������Ƃ������j����������Ƃ���܂��B

���Ƃ���30���~���J��グ�����ꍇ�́A�u300,000�~�v�Ɠ��͂��܂��B���Ƃ̓����[�����ɂ��̋��z�����Ă����Ύ��̕ԍϓ��Ɉ������Ƃ���A�c��������܂��B

���������܂��Ă����琔�\���~�ł������̂ŃX�J���l�b�gPS���炱�܂߂ɌJ��グ�Ă����悢�ł��傤�B�݊w���̕��͍݊w���͗����͔������Ȃ��̂ł��̊Ԃɂ����߂Ă����āA���ƌ�ɌJ��グ�ĕԍς���̂��悢�ł��B

���w���̌����J��グ�ԍς̕��@�ɂ��Ă͈ȉ����������������B

���w���J��グ�ԍςœ�����P�[�X�Ƒ�����P�[�X�ɂ���

�ǂ̂悤�ɂ���3�N�ԂŖ�390���~�̏��w�������ς����̂��H

�����ӎ��������Ƃ́u�����Ă��邨���𑝂₵�ďo�Ă������������炷�v�Ƃ����V���v���Ȃ��Ƃł��B

�����Ă��邨���𑝂₷���߂ɓy���Ȃǎd���������ĂȂ����͓��ق��o�C�g�����܂����B�n���œ��ق��̔h����Ђɓo�^���ċ�s������o�^���Ă����ƁA�h����Ђ���d���̏Љ�̓d�b���������Ă��܂��B�\�ߓy���̎d�����������Ɠ`���Ă����Ɠy���j���̓��ق��̎d�����Љ�Ă���܂��B�d�����e�Əꏊ�������Ă��炢�A���Ƃ͎��Ԓʂ�Ɍ��n�ɂ����A���̏�œ��ق��̎d�����ł��܂��B�C�x���g�X�^�b�t��P��������z���̎�`�������������ł��ˁB�_�u�����[�N������Ƃ������g�����Ԃ��Ȃ��Ȃ�̂Ŏ��R�Ƃ����������Ă����܂����B

�o�čs�����������炷�ł����܂��͉ƒ��̈������݂ɏZ�ނ悤�ɂ��܂����B���w���ԍς̎���3���~�ȉ��̒��݂ɏZ��ł��܂����B�h���͂������肵�Ă����̂œ��ɖ��͋N���܂���ł����B3���~�ȉ��̒��݂ł����ԏ�̂Ȃ��Ɛg�̕����W�܂�悤�ȑ��ː���80�ˈȏ゠��悤�ȃ}���V�����ł��Ƌ����ł����h���͂�������Ƃ��Ă��܂��B�����Ȑߖ�͑S�������H����l���Ȃ������̂ł����A�傫�Ȕ������̎������́u����͖{���ɕK�v�Ȃ��̂��v�l���Ĕ����悤�ɂ��܂����B

��{�́u���܂�����̂Ő������s�����������������v�Ƃ������Ƃ����܂����B�ł����甃�������w�ǂ��Ȃ������ł����A�V�тɏo��̂����܂Ɉ��݂ɂ������炢�ł��B��{�͉Ƃɂ�����̂����ł܂��Ȃ��A���ꂪ�j�ꂽ���ꂽ�肵�Ďg���Ȃ��Ȃ��������������������Ă��܂����B

���̂悤�Ȑ��������Ă���ƃC���ł������͒��܂��Ă����܂��B���������܂�����X�J���V�b�vPS����J��グ�ԍς����܂߂ɂ��Ă����܂����B�X�J���V�b�vPS�̎؋��c�����u390���~��190���~��145���~��90���~�v�Ƃǂ�ǂ��Ă����̂��ƂĂ��[���ł����B�������ς������͂���ƏI������Ƃ���������Ə[�����Ɗ�тŖ{���ɂ��ꂵ�������ł��B

��L�ȊO�̕ԍς̃R�c

�E�����ꎞ�I�ɕԍς��ł��Ȃ��Ȃ�����

�������w���̕ԍς��ꎞ�I�ɂł��Ȃ��Ȃ����炷���ɏ��w�����k�Z���^�[�ɓd�b�ő��k�����A�ԊҊ����P�\���x�𗘗p���܂��傤�B

�������f�ŏ��w����ؔ[�����ꍇ�A3�����̑ؔ[�Ōl�M�p���ɓo�^����܂��B�l�M�p���Ƃ͂�����u���b�N���X�g�ƌĂ����̂ŁA����͑��Ǝ҂��������ڋq�ɑ݂����ɁA�ڋq�̐M�p�����邽�ߏƍ������f�[�^�ł��B

�u���b�N���X�g���肷��ƁA���̌�5�N�Ԃ͐R���ɂЂ������邽�߁A�V�����؋������邱�Ƃ��ł��܂���B��̓I�ɂ́A�o�^���ꂽ�̂�5�N�Ԃ̓N���W�b�g�J�[�h�����Ȃ�������A����ҋ��Z�𗘗p�ł��Ȃ�������Ԃ�Z��[���𗘗p�ł��Ȃ��Ȃ�܂��B

���w������ĕԍς��Ă�����͎Ⴂ���������ł��傤����A20���30��Ńu���b�N���X�g�ɍڂ��Ă��܂��ƁA�Z��[�������X�g�f�ڂ���Ă���5�N�Ԃ͑g�߂܂���B

�Z��[�����g�߂Ȃ��ƂȂ�Ƃ��������������A���������ɂ��ւ���Ă��܂�����A3�����ȏ�ؔ[���ău���b�N���X�g�ɍڂ郊�X�g�͑傫�����܂��B

����ҋ��Z�͂܂������A�Ԃ̃��[����Z��[���A�J�[�h�����ĂȂ��ƂȂ�Ɛ����Ɏx�Ⴊ�o��ꍇ������܂��B��ʗP�\�̓͂����o���ƁA�ԍϊ��Ԃ͉�������A�u���b�N���X�g�ɓo�^����܂���B

��ʗP�\�̓͂��̕��@�ł����AJASSO��HP����i�������̓X�J���l�b�gPS����j�u���w���ԊҊ����P�\��v���_�E�����[�h���L�����܂��B���Ƃ͒���3�J���̋��^���ׂ������͏����ؖ��������A�`�F�b�N�V�[�g�ƈꏏ�ɓ��{�w���x���@�\�iJASSO�j�܂ŗX�����܂��B

�E�������i���Ȕj�Y�j������i�ǂ����悤���Ȃ����Ɂj

�������ɂ͔C�Ӑ����Ǝ��Ȕj�Y������܂��B�C�Ӑ����͍��҂ƕٌ�m���������Ď؋��̌��z�����ĕ����ԍς��Ă����葱���ł��B���Ȕj�Y�͍��҂̍��Y�����ׂč��҂ɍ����o������Ɏ؋������i�[���j�ɂ���葱���ł��B

���_���炢���Ə��w���P�̂ł̍������͂ł��܂���B�O�q�����ʂ藘���͒Ⴍ�ԍϊ��Ԃ������ݒ肳��Ă���A�P�\�̐\�����\������ł��B

�ł����A�������w���ȊO�ɂ��؋��i����ҋ��Z��J�[�h��J�[�h���[�����j�����Ă���ꍇ�́A���w���ȊO�̎؋����������ł��܂��B�������͖{���Ɏx�����s�\�̏ꍇ�͏��w���Ƒ��̎؋��܂Ƃ߂Ď��Ȕj�Y�ł���ꍇ������܂��B

�����؋��ԍςɍ����Ă���A������ԍς��Ă��������ɂȂ��ꍇ�͎��Ȕj�Y�ŖƐӂ������\��������܂��B���Ȕj�Y�͏��w���K�p���ł��B���Ȕj�Y�����邱�Ƃŏ��w�����܂ނ��ׂĂ̎؋��̓[���ɖ߂�܂��B

���Ȕj�Y������ɂ́u�x�����s�\��ԁv�ł��邱�Ə����ł��B�ʏ�ł��Ɓu���܂���؋���3�N�ȓ��ɕԍςł��邩�ǂ����v���ڈ��ƂȂ�̂ł����A���w���̏ꍇ�͏����قȂ�܂��B

���w���͌��X�̕ԍς����z�ł����A������3���ȉ��ł��B�P�\�⌸�z�ԍς̎葱�����ł��܂��B�������������������邽�߁A���̎؋������������R���ɂȂ�܂��B

���w���P�̂Ŏ��Ȕj�Y�ł��邩�ǂ����͔��f������ł��B�������w���ȊO�ɂ��T������[���Ȃǎ؋�������ꍇ�́A������܂߂āu�ԍϕs�\��ԁv�����f�����̂Ŏ��Ȕj�Y�ł���\�������܂�܂��B

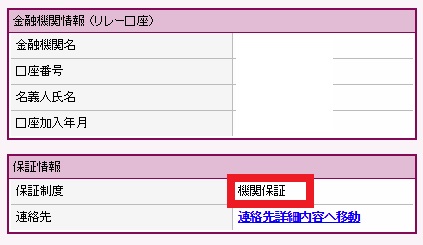

���w�������Ȕj�Y������A�ԍςł��Ȃ������c���͂��ׂĘA�ѕۏؐl�Ɏx�������������ƂɂȂ�܂��B���w���ł͕ۏؐ��x�́u�@�֕ۏi�ۏ؉�Ђ������肷��j�v���u�l�I�ۏi�A�ѕۏؐl�������肷��j�v�̂ǂ��炩�Ȃ�܂��B

���w���̐\�����݂��������ɂǂ��炩�I���Ǝv���܂��B�����@�֕ۏ�I��ł���ꍇ�A�ۏ؉�Ђ��x�����܂��̂œ��ɖ��͋N���܂���B

�l�I�ۏŘA�ѕۏؐl��e�ɐݒ肵�Ă���ꍇ�A���Ȕj�Y������Ǝx�����Ȃ��������w���̐������e�ɂ����܂��B���̃P�[�X�ł́A���̍����������邩�A�ѕۏؐl�ƈꏏ�Ɏ��Ȕj�Y������Ƃ������@�ɂȂ�܂��B

�X�J���l�b�gPS�́u�ڍ��v�́u�ۏ؏��v�̗����݂�A�l�I�ۏ��@�֕ۏ��m�F���ł��܂��B

�A�ѕۏؐl�ƈꏏ�Ɏ��Ȕj�Y������ƂȂ�Ƒ傫�Ȗ��ƂȂ�܂��B�����I�ɐe�ƈꏏ�Ɏ��Ȕj�Y�Ƃ����͓̂���̂ŁA���w���ɂ��Ă͗P�\�͂����o���Ĉꎞ�I�ɕԍς��~�����A���Ɏ؋�������ꍇ�͂��̎؋��͔C�Ӑ��������Č��z���ԍς��Ă������ƂɂȂ�Ǝv���܂��B

���w���̎��Ȕj�Y�ɂ��Ăٌ͕�m�Ƃ�������Ƒ��k���Ď葱����i�߂Ă����K�v������܂��B���w���̎��Ȕj�Y�ɂ��Ă͏ڂ����͈ȉ����������������B

���w�������Ȕj�Y����Ƃǂ��Ȃ�H�e���A�ѕۏؐl�̏ꍇ�́H

�E���w���̖Ə�

�{�l�����S�����ꍇ�A�������͖{�l�����_�������͐g�̂̏�Q�œ����Ȃ��Ȃ����ꍇ�͏��w���͑S�z�Ə�����܂��B

���w����������Ƃǂ��Ȃ�H

���w����������ƈȉ��̂悤�ȗ���Ői��ł����܂��B

�@�{�l�ɓ��{�w���x���@�\������̓d�b��������

�A�{�l�ɓ��̎莆���͂�

�B3�J���ȏ�ؔ[�������͌l�M�p���ɓo�^�����i�u���b�N���X�g�j

�C4�J���ȏ�̑ؔ[�ŃT�[�r�T�[�i�������Ёj�ɋƖ��ϑ�����A����K��ȂǓ������

�D����ȍ~�͋������s�i���^�����������Ȃǁj�̉\������

�E9�����ȏ�ؔ[����Ǝc���A�����A���؋��Ȃǂ��܂߁A���ׂĈꊇ�Ԋ҂����߂���A�A�ѕۏؐl�ɐ���������

1��ؔ[������Ƃ܂��͓��{�w���x���@�\����d�b���������Ă�����A�莆���͂����肵�܂��B�挎�̏��w���̈������Ƃ����ł��Ă��܂���A�Ƃ��������e�ł��B��������2�������������Ƃ��ƂȂ�̂ŗp�ӂ��Ă����Ă��������ƌ����܂��B

��������đؔ[����ƁA3��ڂ̑ؔ[�Ńu���b�N���X�g���肵�܂��B����͐M�p���@�ւɎ��̏�ڂ邱�ƂŁA�u���b�N���X�g���肷��ƐV�K�ŃN���W�b�g�J�[�h�̐R���ɒʂ�Ȃ�������A���[���i�����ԃ��[����Z��[���j��g�߂Ȃ������肵�܂��B

�N���W�b�g�J�[�h���Ȃ��ƊC�O���s�̎��ɑ�ϕs�ւ��܂��B���[�����g�߂Ȃ��ƌ��������̎��Ɏx�Ⴊ�o�܂��B

4��ڂ̑ؔ[�ō������ЂɎ�藧�Ă͈ϑ��ƂȂ�A���̌�͖��ԉ�Ђɂ���āA���ԃ��[���Ɋ�Â��Ď�藧�Ă���邱�ƂɂȂ�܂��B

���^������������a�������������⎩��K������R���蓾�܂��B���w���𗘗p���鎞�ɐE��̏����s�����̏�����͂����Ǝv���܂����A���̏��𗊂�ɋ��^��a���̍���������������Ă��܂��܂��B

9��ڂ̑ؔ[�ňꊇ��������邱�ƂɂȂ�܂��B�T�[�r�T�[���珑���X�ւ��͂��A����͕K���{�l�����Ȃ��Ƃ����Ȃ����̂ƂȂ�܂��B�����ɂ͖����i�ׂ̓��e�������Ă���܂��B���ɘa�����������Ă���A�����Ɍ��X�Z���~�̎x�������@�����߂�Ƃ������e�������A�ԑ�����K�v������܂��B

�����ł�����Ƙa������ԑ����A�������Ђ���{�w���x���@�\�Ɏ����b���A�o�����[������`�ł̕ԍϋ��z�ƕԍϊ��ԂɂȂ�A�i�ׂ͎�艺���ƂȂ�܂��B

�a�����炵�Ȃ��ꍇ�́A�{���ɖ����i�ׂ��N������A�ꊇ�����̌�����F�߂��Ă��܂��܂��B

���̌�͈ꊇ����������A�����{�l�������Ȃ��ꍇ�͐l�I�ۏ̏ꍇ�͘A�ѕۏؐl�ɐ����������܂��B���؋��i�N5���j�Ƒi�ב�����킹�����z��A�ѕۏؐl������Ȃ��Ƃ����܂���B�A�ѕۏؐl�������Ȃ��ƕۏؐl�ɐ������y�т܂��B

3�J���ȏ�ؔ[����Ƒ�ςȂ��ƂɂȂ�̂ł��B�ؔ[�������Ȏ��͂����ɏ��w�����k�Z���^�[�ɓd�b�ő��k���A�ԊҊ��Ԃ̗P�\�\��������K�v������܂��B�ԊҊ��Ԃ̗P�\�͉ߋ��̑ؔ[�����k���Đ\�����\�ł��̂ŁA���ɑؔ[���Ă�����������ɐ\��������悤�ɂ��܂��B

�E�X�J���l�b�gPS�ɓo�^����ƍ��̏��w���̏���ڂł킩��A��������ȒP�Ɋe��葱����J��グ�ԍς��ł���

�E3�J���ȏ�ؔ[����ƃu���b�N���X�g�o�^����A9�����ȏ�ؔ[�ňꊇ���������B�ԍςł��Ȃ����͂����ɑ��k���ԊҊ��Ԃ̗P�\����悤�ɂ���

�E�ԊҊ��Ԃ̗P�\��\�������1�N�ԁi12�����j�ԍςƗ����̓X�g�b�v����B���̊Ԃɂł��邾���������Ă����i�ő�10�N�����\�j

�E���������܂�����X�J���l�b�gPS���炱�܂߂ɌJ��グ�ԍς����Ďx�������������炵�Ă���

�E���w���ȊO�ɂ��؋������Ă���i���d���j�@�֕ۏɂ��Ă���l�͎��Ȕj�Y�����邱�Ƃ��\

�֘A�y�[�W

- �؋��ԍς̕��S���t�b�ƌy���Ȃ�7�̃R�c�y100���`500���z

- �؋�200���̔��������̃V�~�����[�V�����ƕԍϕ��@

- 250���̎؋���2�N�Ŋ��ς������̓Ɛg�j�̉ƌv������J

- �؋�300���̔��������̃V�~�����[�V�����ƕԍϕ��@

- �؋�400���̔��������̃V�~�����[�V�����ƕԍϕ��@

- �؋�500���̔��������̃V�~�����[�V�����ƕԍϕ��@

- �؋�1000���̔��������̃V�~�����[�V�����ƕԍϕ��@

- ���|�I�p�`���R�ˑ��ő����Ă������؋��̕ԍϕ��@�y100���`500���̎؋��z

- �{���Ɏ؋����Ԃ��Ȃ����̑ؔ[���@�Ɠ��ݓ|���܂ł�5�̓��̂�

- ���Ȏ؋��ԍόv��̗��ĕ��ɂ��āy3�̎菇�Ɨv�_�܂Ƃ߁z