借金の返済計画の立て方を徹底解説!

借金の返済計画の立て方と支払総額を減らすための工夫について解説します。借金の返済計画が立てられない時の対処方法についても解説します。

借金返済計画は以下の流れで行うとよいです。

【借金返済計画①】借金の状況を把握する

【借金返済計画②】家計簿をつける

【借金返済計画③】任意整理

まずは借金の状況を把握する

まずは今どのくらいの借金があるのか把握することからです。複数の業者から借金をしている場合、それぞれの借金の「借金残高」「毎月の返済額」「金利(年利)」「1か月に発生する利息」「返済日」の5つを確認して紙に書きだすとよいです。

明細書を見たり、電話で聞けば、それらの情報がわかるはずです。それらの情報で借金リストを作ります。借金の状況をただ漠然と把握しているだけでは利息が1ヵ月にどのくらい増えていくのかわかりません。漠然と利息が増えていくことに不安を感じることがあると思います。

それよりは正確にどのくらい利息が発生しているのか把握しておいた方が気持ちがスッキリします。1か月に発生する利息は「借金残高」と「年利」の2つがわかれば自分で計算ができます。計算方法は以下の通りです。

1か月の利息=借金残高×年利÷365日×30日

例)借金残高が65万円で年15%の借金の場合「65万×0.15÷365日×30日=8013円」

具体例

たとえば以下の3社から借入をしており、総額200万円の借金があった場合の借金状況の把握について解説します。

・A社(消費者金融)

残高は「50万円」、金利は「年18%」、毎月の返済額は「1.3万円」、1か月の利息は「7397円」、返済日は「毎月5日」

・B社(クレジットカードリボ払い)

残高は「50万円」、金利は「年15%」、毎月の返済額は「1.5万円」、1か月の利息は「6164円」、返済日は「毎月15日」

・C社(銀行カードローン)

残高は「100万円」、金利は「年12%」、毎月の返済額は「3.2万円」、1か月の利息は「9863円」、返済日は「毎月5日」

毎月の返済額は合計で6万円になります。1か月分の利息は合計で「23424円」になります。このリストを作ることで「1ヵ月に必要な返済額の合計」「どの借金を優先的に支払うか」「いま1か月でどのくらい利息が発生しているか」がわかります。

まずは1ヵ月の返済額の合計を出します。今回の例では毎月6万円必要です。つまり最低でも毎月6万円は用意できないと完済はできないということです。6万円を毎月用意できるのか、また今の返済をずっと続けていけるのかを確かめる必要があります。

いまの返済額で返済生活を続けていける場合は、あとで説明する固定費などをカットして支出を減らし、借金に回せるお金を増やして早く完済できるようにします。今の返済を続けるのが困難な場合は債務整理をして法的に借金整理をする必要があります。

債務整理をすると利息は完全に停止して、元本だけを3年~5年での分割返済することができます。ようは返済可能額まで減額することができます。

自力で返済できる場合は「借金返済の優先度」を確認するとよいです。借金というのは金利(年利)が高ければ高いほど利息は多く発生します。また、返済期間が長ければ長いほど完済までに多く利息が生まれます。

ですから、支払総額を減らすには「年利が高い借金の返済期間を短くすること」です。ようは、返済に余裕がある時は年利が高い借金から優先的に繰り上げ返済していくということです。

上記の例ですと、A社が年18%で一番高いです。ですから、毎月の返済額トータルで6万円支払って、それでもお金に余裕があったらA社を1万でも多く繰り上げ返済します。

繰り上げた分はそのまま元本の返済に充てられます。ボーナスなどまとまった収入が入った時も同じくA社から優先的に繰り上げていきます。A社を完済したら次はB社(年15%)です。B社も完済したら最後は一番年利の低いC社となります。

繰り上げ返済をする時に優先度を決めることで、支払総額を減らすことができます。正直「〇〇ヵ月で完済する」といった明確な返済計画というのは立てることができません。自力返済の場合はとにかく毎月決められた返済額を支払っていく、そして余力がある場合はこまめに繰り上げ返済をして年利の高い借金から優先的にどんどん元本を減らしていく、という方法になります。

手取りが多ければ2年~3年以内の完済もできます。「毎月どのくらい手取りがもらえるか、ボーナスはいくらか、毎月どのくらいの額節約できるか」というのは不確定要素ですので、明確な返済計画は立てられません。

繰り上げ返済のやり方

消費者金融、銀行系消費者金融ならコンビニATMに行って「返済のボタン」を押せば繰り上げ返済ができます。

ただしモビットなどの一部の消費者金融カード、銀行系消費者金融カードには返済時に手数料を取られる場合があるので、手数料がかかるのなら、振込手数料無料の銀行から振り込みで返済するのがベストです。

振込で返済する場合なら、クレジットカードの裏側にある金融会社窓口の電話番号に電話して「繰上返済したい」と伝えれば繰り込み先をを教えてくれます。クレジットカードのリボ払いでも繰り上げ返済は可能です。リボ払いの借金もどんどん繰り上げ返済をしていきます。

毎月の家計簿を把握する

現在の借金の状況が把握できたら、次は家計簿の把握をします。

「1ヵ月分の収入(手取り)-1ヵ月分の支出=1ヵ月分の借金に回せるお金」になります。「1か月の返済額の合計」分は捻出できないと、借金滞納ということになりますから、そこが一つの基準となります。

以下が家計簿になるので、そこで1ヵ月分の支出を出してみるとよいです。細かい数値を出しても仕方ないのでザックリと「〇千円」という単位で家計簿を出していくとよいです。小さな節約はする必要はなく、とにかく大きな出費だけ抑えるようにします。

| 1ヵ月分の給料(手取り) | 円 |

|---|---|

| 1ヵ月分の支出 | -円 |

| 1ヵ月分の借金返済に回せるお金 | 円 |

| 家賃 | 円 |

|---|---|

| 食費 | 円 |

| 電気 | 円 |

| 水道 | 円 |

| ガス | 円 |

| 固定電話 | 円 |

| 携帯電話 | 円 |

| インターネット料金 | 円 |

| 新聞代 | 円 |

| 生命保険 | 円 |

| 車(ローン、保険料、ガソリン代) | 円 |

| 生活日用品 | 円 |

| 医療費 | 円 |

| 教育費 | 円 |

| 交通費 | 円 |

| 被服費(クリーニング代を含む) | 円 |

| 交際費 | 円 |

| 娯楽費 | 円 |

| 合計 | 円 |

1ヵ月分の家計簿を出してみて、自分がどんなことにお金を使っているのか見直して、カットできる支出はカットしていきます。カットした分はそのまま手元に残るお金となります。たとえば以下のような支出をカットしていくとよいです。クレジットカードやデビットカードや預金通帳での明細を細かくチェックして不要な支払いがあればどんどんカットしていきます。

- 収入の30%を超えた賃貸に住んでいる場合は引っ越しを検討

- 保障内容を理解していない生命保険料

- 読んでいない新聞代や購読雑誌

- 通信料のプラン見直しや格安SIMに変更

- 使っていないサービスの月額使用料

- 意味のない飲み会などの交際費

- 電車があるうちに使うタクシー代

- 近所で使うためだけの車とその関連費

- 定期的に届く物販

- 通っていないスポーツクラブの会員費用

- 今の生活の中で不足している物だけを買う(今あるものは使えなくなるまで使いきる)

返済計画はどのようになる?

「1か月の返済額の合計」に対して「家計簿」を調整して「借金に回せるお金」を捻出します。

借金に回せるお金をできるだけ多くして、毎月決められた額を返済しながら、さらに余裕がある時は繰り上げ返済をした方が支払い総額を減らすことができます。

消費者金融やクレジットカードのキャッシングの返済方式は「残高スライドリボルビング」が多く採用されています。これは利用限度枠の内でしたら何度でもお金を引き出すことができ、月々の返済も残高に合わせて決められます。

ですから、明確な「借金返済の計画」を立てるのは難しいです。業者側で用意された返済計画通り月々返済するよりも、繰り上げて返済していった方が得です。

こちら側ができることは「もうこれ以上借金をしないこと」と「借金に回せるお金を増やしてきちんと返済していくこと」だけです。

返済困難な時は弁護士や司法書士に返済計画を立ててもらう

毎月の返済額に対して収入が追いつかず、返済ができていないケースでは、任意整理を検討するのも一つの手です。

任意整理を弁護士(司法書士)に依頼すると、弁護士が各債権者に受任通知を送り、その時点で借金の返済(取り立て)は完全に止まります。

そして各債権者に弁護士が取引履歴の開示をしてあなたの借金状況を正確に把握してくれます。家計簿も見た上で、借金を返済可能な額までカットしてくれます。

そこで3年~5年での新しい無理のない返済計画を立ててくれます。利息は停止しますので、もうこれ以上利息が増え続けないという安心があります。任意整理では多くのケースで利息が停止した状態で、元本分だけを3年~5年で分割返済になります。

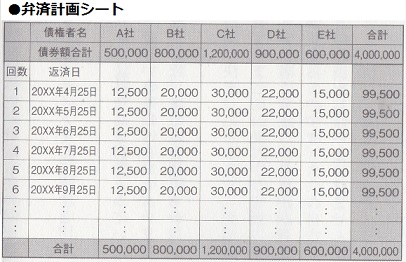

手続き完了後に「返済計画シート」という1枚のシートが渡され、毎月の返済額と残高一覧とそれぞれの債権者の振込先が書かれています。振込先に毎月その返済額を振りこめば、そのまま元本から借金が引かれていきます。

振込みについては手数料を支払えば代理の口座引き落としも可能ですが、その場合手数料が1社あたり毎月千円くらいかかるので、それなら自分で振りこんだ方がお得です。給料日にすぐに振込みを行い、残った給料で毎月生活するようにします。

返済計画シート通りに3年間毎月返済できれば、無事完済となります。今は残高がいくらで、あと何回返済すれば完済できるのか「ゴール」が見えるので、借金返済に集中することができます。

・それぞれの借金の「残高」「毎月の返済額」「金利(年利)」「1か月に発生する利息」「返済日」の5つを確認する

・1ヵ月分の家計簿を見直して余分な支出をカットして「1ヵ月の借金返済に回せるお金」を増やす

・毎月返済を行い、それでも余裕がある時は年利の高い借金から優先的に繰り上げ返済をする。ボーナスが入った時も繰り上げをして元本を減らしていく

・毎月の返済額が大きすぎて返済困難な時は任意整理をして、専門家に無理のない返済計画を立ててもらう