借金総額が500万円の場合、任意整理が最善策?自己破産のがよい?

消費者金融やクレジットカード、銀行カードローンから6件500万の借り入れがある場合、任意整理で解決できる?

借金総額が500万円の場合、任意整理が最善策?

6社からの借金が総額500万といっても、債務者にどのくらい収入があり、毎月いくら返済金を用意できるのかで状況は変わってきます。

まずは以下の点を明確にすることからです。一度紙に書きだしてみるとよいです。

- 今の借金の総額はいくらなのか?

- どこからどれだけ借りているか?

- それぞれの月々の返済額と発生利息は?

- 毎月返済に回せるお金はいくら?

- いまのペースで返済を続けたら完済まで何年と何カ月かかるか?

ようは「どこから(借金先)からいくら借金をしているのか(債権者とそれぞれの借金総額を把握)」と「毎月いくら返済にお金を回せるか(収入から生活に必要な支出を引く)」ということが大事になってきます。

一つの基準としては「現在ある借金を3年以内に完済できるかどうか」です。3年以内に完済できないケースでは支払い不能状態と判断され、自己破産に移行する可能性が高いです。

完済できるケースでは、自力返済をしたり、任意整理や個人再生が検討されます。任意整理をするには「継続した収入」が必要です。安定した収入がない人は自己破産手続きになります。

「毎月まとまった返済金」が用意できるなら任意整理を引き受けてくれる可能性は高くなります。任意整理では、もし法定利息(年利18%)を上回る金利で借りていたケースでは過払い金が発生します。過払い金は元本の返済に充てることができますから大きく借金は減額されます。

過払い金が発生しないケースでは、あとは債権者との個々の交渉次第となります。応じてくれるかどうかは別問題として、たとえば利息を完全ストップしてもらっていまある借金を分割払いにしてもらったり、支払い期限を5年にのばして月々の返済額を抑えてもらったり、いくらまで支払ったらあとは借金免除してもらったり、しばらくの間は支払いをストップしてもらったり、などです。

債権者によって、たとえばA社は将来利息カットに応じるけど返済期間は3年までとか、B社は支払期限5年まで応じるとか、それぞれ異なります。

個別交渉によって借金の減額を図ります。多くの場合、将来利息はカットしてもらえる可能性が高いです。

500万円の借金では、利息は完全ストップした状態で3年、長くて5年の返済になります。将来利息カットで5年計画の場合、1カ月の返済額は約8万3千円になります。これを60回(60ヵ月)払いで完済となります。

※実際は6件それぞれ個別交渉していくので、もっと返済額は減る可能性があります。

※任意整理をした時の返済期間は原則3年〜5年ですが、それに無理がある場合は5年以上の返済期間で合意してもらえることもあります。その場合は1か月分の返済額はもっと少なくなります。

収入が十分にある人は毎月8万3千円を支払っていけると思いますが、この返済計画では難しい場合、個人再生が検討されることになります。

個人再生は裁判所に申立てを行うことで借金総額を1/5に減らす手続きです。借金が500万円の場合、個人再生によって借金は100万円になります。

弁護士費用は個人再生をする場合大体45万円〜50万円必要です。弁護士費用を足した額を3年計画で毎月支払っていくことになります。毎月の支払額は3万円〜4万円です。

・任意整理で将来利息をカットしてもらって5年計画でのケース

支払い総額は元本500万円+弁護士費用25万円程度

→毎月の返済額は約8万3千円で60回払いで完済

・個人再生での3年計画でのケース

支払い総額は100万円+弁護士費用約45万円〜50万円

→毎月の返済額は3万円〜4万円で36回払いで完済

・自己破産のケース

→借金はゼロになる。弁護士費用(45万程度)だけを毎月支払っていく

このように債務者の経済状況と照らし合わせて、適切な債務整理が検討されることになります。

任意整理だけに絞ってしまうと「無理な返済計画」を立ててしまい、途中で返済困難になってしまいます。任意整理では2か月以上の滞納で一括返済が求められてしまいます。

場合によっては自己破産で借金をゼロにすることも必要になります。弁護士や司法書士と相談し、適切な借金整理を行ってもらいましょう。

それぞれの債務整理の判断目安について

支払い不能状態でめぼしい財産がない場合は自己破産

前述した「3年以内に自力で完済できない」状態、なおかつ手元に預金や車や不動産(土地・家)などめぼしい財産を持っていない場合は自己破産となります。中には個人再生を考える方もいますが、個人再生は原則住宅ローンが残っていたり不動産を持っていたりなど手元に財産がある方が財産を守りながら借金減額をする手続きです。

個人再生では手続きに半年程度かかり、そこから再生計画案通り3年かけて分割返済し、完済したらそこではじめて借金は免除となります。一方自己破産では手続きは3ヵ月〜半年程度あり、そこで免責がおりれば借金は全額免除となります。その後貯金も自由に行えます。時系列で考えると借金免除となるタイミングが全然違うのです。手元に財産がない方は個人再生をするメリットはなく、免責を認めてもらって、一刻も早く借金免除してもらった方がよいです。

借金の理由がギャンブルや浪費や投資でも自己破産は可能

自己破産を作った理由がギャンブル(競馬競輪パチンコなど)依存症や浪費(買い物依存や異性関係での出費)や投資(FXや株など)であったとしても自己破産を検討した方がよいです。これらの借金で自己破産する場合、裁判所は中立な立場で借金を作った経緯を調査する破産管財人という弁護士が選出されます。この選出費用に20万円ほどかかります。ようは破産管財人付きの自己破産となるのです。

ここで経緯や反省度合いを調査されます。そこで改善の見込みなど判断され、最終的に免責が相応しいかどうか裁判官が判断することになります。多くのケースで1回目でしたら管財事件で免責が認められることが殆どです(当然手続き期間中の態度や出費なども判断され、きちんとした生活を送っていることが前提です)。ギャンブルや浪費や投資の借金でも免責が得られるケースは十分あるので諦めず、弁護士や司法書士に相談してみる必要があります。

現在無職もしくは収入が極端に不安定なら自己破産

任意整理と個人再生は減額後の借金を3年〜5年かけて分割返済していきます。そのため「継続した収入がある」方でないと利用ができません。派遣社員やアルバイトの方でも毎月お給料が入っているなら利用できますが、無職の方は利用できません。現在無職の方やアルバイトに就いたりやめたりを繰り返している方が任意整理や個人再生をするにはまずは定職に就く必要があります。

現在無職や収入が極端に不安定な方は自己破産となります。

ローン支払い中の住宅ローンを手元に残して債務整理したい場合は個人再生

現在住宅ローン支払い中の持ち家があり、マイホームを手元に残して債務整理したい場合は個人再生となります。住宅ローン特則という法律を利用すれば住宅ローンはそのまま手元に残して個人再生が可能です。この場合、住宅ローンの支払いはそのままで、他の借金は1/5程度減額して、それは3年かけて分割返済になります。

以下の職業に就いている方は個人再生か任意整理をする

自己破産をする場合、職業の資格制限があり、以下の職業に就いている方は手続き期間中(3ヵ月〜半年程度)はその仕事に就くことはできません。

弁護士 公認会計士 税理士 弁理士 司法書士 公証人 行政書士 国家公安委員会委員 都道府県公安委員会委員 公正取引委員会委員 検察審査員 不動産鑑定士 土地家屋調査士 宅地建物取引業者 有価証券投資顧問業者 証券会社の外交員 商品取引所会員 貸金業者 警備員 古物商 質屋 生命保険募集員 損害保険代理店 日本銀行の役員 旅行業者 卸売業者 建設業者 建設工事紛争審査委員会委員 風俗営業者自己破産の手続き期間中は上記の方は仕事ができないわけですから、生活に支障がでます。上記の職業に就いている方が自己破産した場合、手続き期間中は職場に事情を伝えて休ませてもらう必要があります。そういったことを避けたい場合は任意整理もしくは個人再生で手続きを行います。個人再生や任意整理は職業の資格制限はないので、その点で支障が出ることはありません。

本人の強い希望があれば自己破産ではなく任意整理も場合によっては可能

支払い不能状態と判断される場合でも「自己破産だけは避けたい」という本人の強い希望があれば任意整理で手続きをしてくれることもあります。これは弁護士や司法書士と初回相談でしっかりと相談して決めることになります。任意整理は通常ですと3年、長くても5年かけて利息が止まった借金(利息0%になった借金)を分割返済していきます。債権者によっては5年以上の返済が認められることもあります。ですから本人の強い希望がある時は、任意整理で和解契約が成立することもあります。

家族に知られずに借金整理したい場合は任意整理

任意整理の場合は同居している家族にさえ知られずに手続きが可能です。弁護士や債権者から自宅に連絡がいくことはありませんし、弁護士からの連絡は専用ダイヤルを設けられます。郵便物は郵便留めも可能です。

個人再生と自己破産ですが、職場や知人友人には知られずに手続きが可能です。同居していない家族にも知られることはありません。ただし同居している家族(配偶者)には知られてしまう可能性があります。個人再生については裁判所によっては同居人の書類(通帳のコピーなど)の提出を求められることがあります。自己破産についても管財事件になれば財産の処分が必要ですので、そこで知られてしまう可能性があります。個人再生と自己破産については同居人に知られずに手続きするのは難しいです。

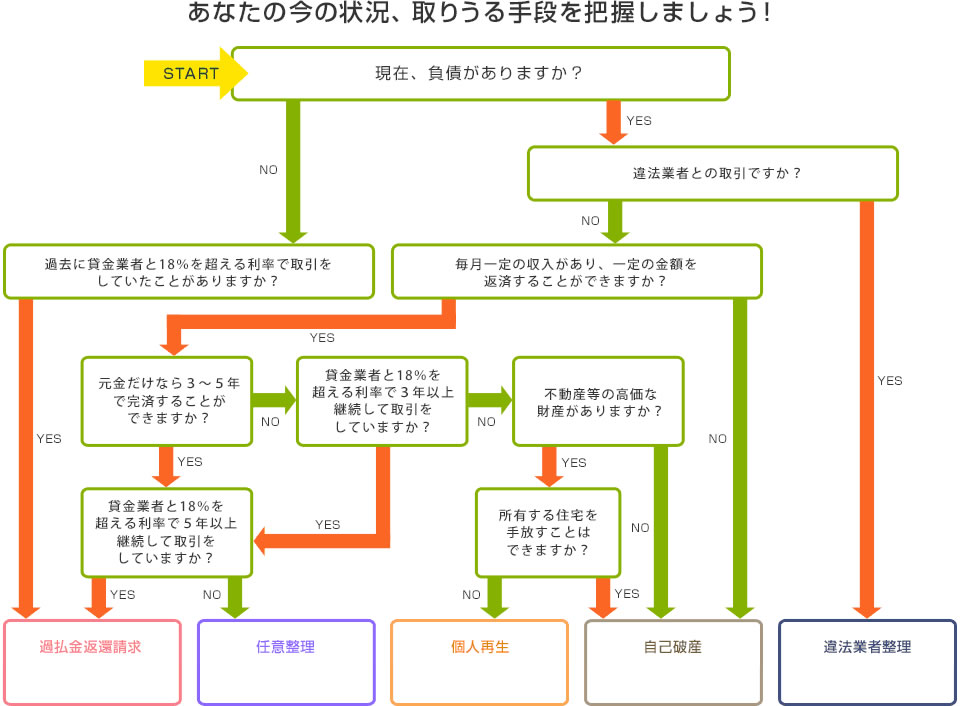

以下のフローチャートが大変わかりやすいと思います。

引用:ウイズユー司法書士事務所

弁護士に相談したら、自己破産を勧められました。これって正しいの?

弁護士に債務整理の相談をすると、借金総額が大きい場合、自己破産を勧められる可能性が高いです。理由は2つあります。

1つは自己破産の方が手続きが明確だからです。任意整理の場合は1社1社と個別交渉して折り合いをつける必要がありますから、手続きに時間がかかります。一方自己破産の場合は裁判所に申し立てをしますから、手続きが明確です。自己破産の方が弁護士側にメリットがあるのです。

もう1つは任意整理をしても完済できるかどうか不確定だからです。任意整理をした人の3割が途中で返済ができなくなって、自己破産に移行したというデータがあります。任意整理の場合、手続きをすると債権者からの取り立ては止まり、その後減額された借金を3年〜5年かけて毎月返済していきます。

滞納は2回までしか認められません。何度も滞納すると、和解契約は無効となり、一括返済を求められます。5年間も毎月決められた額支払うというのは大変なことです。途中でなにがあるかわかりませんし、失敗が許されません。

もし返済ができなくなると、残る手段は自己破産だけです。この場合、自己破産の費用が余計にかかってしまいます。

最初から自己破産をしておけば、半年程度で免責がおり、借金はゼロになります。その後生活にゆとりがでます。同じ5年でも返済する分のお金を貯金することができます。

債務整理の実績がある弁護士ほど、途中で支払えなくなったケースを見てきているので、それなら最初から自己破産を勧めておいたほうがよいという判断になるのです。

当然借金の総額が少ない場合は任意整理で借金問題は解決できる可能性が高いです。借金総額があまりにも大きい場合、返済計画に無理がでてきます。毎月カツカツで返済に行き詰るような任意整理だけは絶対にしてはいけません。

任意整理をした場合の毎月の返済金額と現在の収入をしっかりと考えて、債務整理の方法を検討する必要があります。

任意整理と自己破産のデメリット

任意整理と自己破産のデメリットですが、任意整理のデメリットは信用情報機関に事故情報(ブラックリスト)が登録されることです。

任意整理をする前に3カ月以上の借金の滞納がない場合は、ブラックリストの期間は5年です。任意整理前に3カ月以上の借金滞納がある場合はブラックリストの期間は8年です。

自己破産のデメリットはブラックリスト登録されることと官報に名前が載ることです。

自己破産の場合は手続きを開始してから10年間(JICCは5年、KSCは10年)ブラックリストに登録されます。この期間は新しい借金(ローンを組んだり、カードを持ったり)はできません。

官報は一般の方が見る機会はほとんどありませんので、特に気にする必要はないでしょう。官報を閲覧できるのはごく限られた場所だけで一般の方がタッチする情報ではありません。

任意整理の方が若干、喪明けする期間が早いです。喪明けをすると、任意整理であろうと自己破産であろうと、信用情報は空欄になりますから、債務整理が原因で審査にひっかかることはなくなります。

再びクレジットカードやローンを組めるようになります。

関連ページ

- 任意整理後は何年住宅ローンは組めないのか具体的に答えます

- 銀行カードローンを任意整理する時の2つの注意点とシミュレーション

- 必要な9つの書類まとめ!集め方

- 賃貸マンションは問題なく借りられる?

- 任意整理と個人再生どちらを選ぶかの7つの目安について

- 毎月の返済が払えず任意整理から自己破産に変更するケースについて

- 任意整理をしても借金が減らない2つのケースについて

- 分割払い中の携帯電話は任意整理するとどうなる?新規契約は?

- 今持っているクレジットカードは使えなくなる?

- 手続きの全体の流れと和解までの期間【3ヵ月〜半年】

- ショッピング枠のリボ払いを任意整理するとどんな結果になる?

- 任意整理に失敗する7つのケースについてまとめてみました

- 無職でも任意整理できる?具体的にどのくらい月収が必要?

- 自動車ローン支払い中の車を手元に残して任意整理をする方法

- 法テラスで任意整理を依頼すると費用はいくらかかる?

- 任意整理の体験談ブログ11選!【体験談一覧】