車のローンが残っている人の債務整理について

車のローンが残っているケースでの債務整理

今回は車のローンが残っている場合の債務整理について解説します。自動車ローンの支払いは残っているけど他の借金を債務整理で減額したい場合、どのようにすればよいのかについて。債務整理には3つ任意整理と個人再生と自己破産がありますが、それぞれ説明していきます。

任意整理

任意整理では借金先を自由に選ぶことができます。ローン完済した車は借金扱いにならないので問題なくそのまま手元に残せます。

車のローンが残っている場合は、そのローンを任意整理の対象から外すことで手元に残すことができます。この場合、対象に入れた借金は任意整理をして減額をし、3年計画で毎月支払っていきます。

車のローンはそのまま今まで通りローン返済をしていくことになります。今まで通り車のローンの返済を続けられる場合は、車は手元に残して、それ以外の借金は任意整理をすることが可能です。

・車のローンをそのまま支払い続けられるなら、ローン返済中の車を手元に残して任意整理が可能

個人再生

個人再生の場合も同じくローンを完済した車はそのまま手元に残ります。

ローン支払い中の車ですが、原則引き上げられてしまいます。個人再生は裁判所を介した手続きのため、借金の対象を選択することができません。

すべての借金は平等に一括処理され、借金が減額されることになります。支払い中の車のローンは法的には「借金」という扱いになり、個人再生の対象となります。

所有権留保と言いますが、ローン支払い中の車は所有者があなたではなくローン会社もしくはディーラーに設定されています。所有権が債務者にないため、個人再生をすると直ちに車は引き上げられてしまいます。

ただし、中には所有権留保が設定されていないローンがあります。この場合、個人再生をしても手元に車が残ります。

また、たとえば「仕事でどうしても車が必要」「足が悪く交通手段としてどうしても車が必要」という特別な事情がある場合は「別途権協定を結ぶ」と「担保権消滅許可申請」のどちらかの方法で個人再生をしても車を手元に残すことができる場合もあります。

このケースでは事前に弁護士や司法書士に事情を説明し、適切な手続きをしてもらう必要があります。

詳細:個人再生をすると車は引き上げられる?車を守る3つの方法!

・個人再生をすると原則ローン支払い中の車は手放さないといけない

・所有権留保が設定されていないローン支払い中の車は手元に残る

・特別な事情があるケースではローン支払い中の車を残せる手段がある

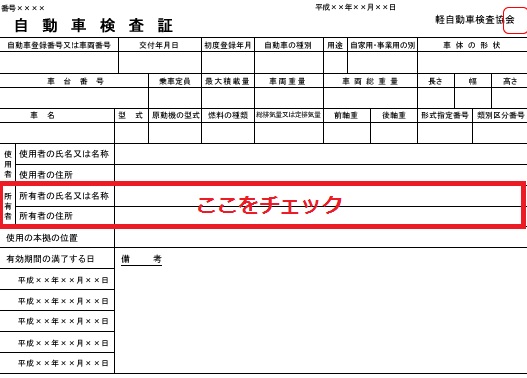

所有権留保はどこで確認できる?

所有権留保の確認方法ですが、自動車検査証(車検証)を見るとわかります。

自動車検査証(車検証)の中央部分に「所有者」と「使用者」の欄があります。

「使用者」の欄の住所と名前が自動車販売店(販売店主の場合も)、もしくは信販会社の名義になっていれば、「所有権留保」になっています。

自己破産

自己破産とは債務者の財産をすべて差し出す代わりに借金を0にしてもらう手続きです。ですから「価値のある財産」と見積もられた財産は裁判所に差し出すことになります。

自己破産をすると原則車は手元に残りません。

ただし、あくまで「価値のある財産」だけが処分されます。車を所有しているケースでは、その車を売却しても20万円以下にしかならないと見積もられれば、手元に残ります。

ローン支払い中の車に関しては間違いなく手放すことになります。

・自己破産ではローン支払い中の車は手元に残せない

・ローン完済した車は評価額が20万円以下の場合は手元に残る

結局車のローンを残したまま債務整理するにはどうすればよい?

原則ローン支払い中の車がある状態で個人再生か自己破産をするとその車は引き揚げられてしまいます。ですから、車のローンを残したまま債務整理するには「任意整理の手続きを選ぶ」ということになります。

前述した通り任意整理では交渉先を自由に選択できるので、任意整理をしたら減額効果がある見込まれる借金のみ選択して債務整理が可能です。

たとえば以下の借金をしているケースで考えてみます。

- 自動車ローン 50万円(年6.5%)

- A社(サラ金) 80万円(年18%)

- B社(カードショッピング) 50万円(年15%)

- C社(カードローン) 100万円(年14%)

上記の借金は合計で280万円の借金ですが、自動車ローンだけ対象から外して3社の借金だけ任意整理すると以下のようになります。

- 自動車ローン 50万円(年6.5%)→そのまま

- A社(サラ金) 80万円(年0%)

- B社(カードショッピング) 50万円(年0%)

- C社(カードローン) 100万円(年0%)

任意整理をすると和解が成立すれば多くのケースで利息は停止するので、あとは3年〜5年での元本の分割返済をしていきます。この時自動車ローンはそのまま毎月返済していく必要があります。自動車ローンの支払いも含めた毎月の返済計画を立てる必要があります。

個人再生の場合ですが、特別な事情がありどうしても必要な時にのみ車のローンはそのままで個人再生が可能です。この場合、初回相談でしっかりと弁護士や司法書士と相談し、事情を話し、そういった手続きが可能かどうか見積りを出してもらう必要があります。

債務整理が重点業務の事務所ですと、「ローン支払い中の車はそのままにして債務整理したい」と伝えると、シミュレーションをしてくれ、可能であればそのように手続きをしてくれます。一番最初の時の相談で要望を伝えておくことがポイントです。