債務整理をすると何年クレジットカードは持てないのか?

債務整理とは任意整理、個人再生、自己破産の総称ですが、債務整理をすると何年クレジットカードは持てないのか?

債務整理をすると、信用情報機関に事故情報(ブラックリスト)が登録されます。

そのデータはカード会社が新規客の信用調査の時に使います。ブラックリスト入りしていると、その時に債務整理したことが知られますので、審査に通りません。

このブラックリストが消えれば、債務整理したことが知られることはないですから、審査に通ることになります。

債務整理をすると何年クレジットカードが持てないのかという問いに対する答えは以下のようになります。

・任意整理では5〜8年はクレジットカードが持てません

・個人再生では5〜10年はクレジットカードが持てません

・自己破産は5〜10年はクレジットカードが持てません

信用情報機関は3つ存在します

信用情報機関には3種類存在します。以下の通りです。

・株式会社シー・アイ・シー(CIC)

・日本信用情報機構(JICC)

https://www.jicc.co.jp/

・全国銀行個人信用情報センター(KSC)

http://www.zenginkyo.or.jp/pcic/

債務整理をすると以下のように信用情報機関に事故情報(ブラックリスト)が登録されます。

掲載されるタイミングですが、任意整理の場合、任意整理の手続き前に3ヵ月以上の滞納がなかった場合は、任意整理を依頼したタイミングでブラックリストに載ります。依頼した時から数えて5年以内にブラックリストが消えるということです。

任意整理手続き前に3ヵ月以上の滞納があった場合は任意整理をしてその返済を完済したタイミングでブラックリストに載ります。そこから数えて5年以内にブラックリストが消えます。任意整理では3ヵ月の滞納があったかどうかでブラックリストの掲載期間が大きく違うので注意が必要です。

個人再生では手続きが裁判所に認められたタイミングでブラックリスト掲載されます。自己破産では免責がおりたタイミングでブラックリスト掲載されます。

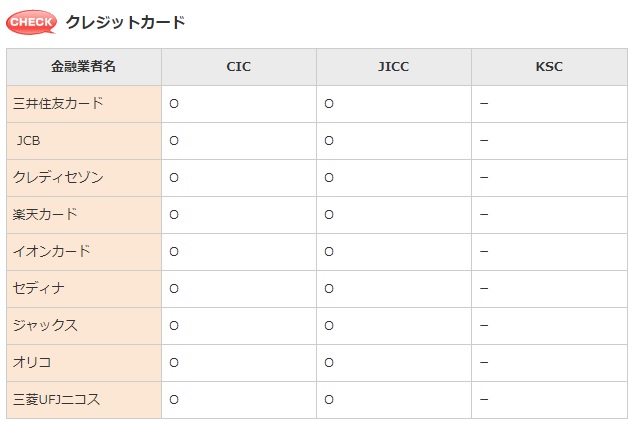

貸金業者によってそれぞれどの信用情報を照合するのかが異なります。クレジットカード会社の場合、殆どがCICとJICCの2つの信用情報機関のデータを照合します。つまり、CICとJICCの2つの事故情報が消えれば債務整理が理由で審査で落とされることはなくなります。主なクレジットカード会社の照合先は以下の通りです。

任意整理では何年でカード持てる?

任意整理をした場合、ブラックリストに掲載されるのはJICCとKSCです。クレジットカードの審査に関係してくるのはJICCですから、JICCの事故情報さえ消えればクレジットカードが持てるようになります。

前述した通り任意整理では弁護士に任意整理を依頼した時から数えて5年以内にブラックリストが解除されます。

ただし、もし任意整理前に3カ月以上借金を滞納していた場合、任意整理ですべての借金を完済した時から数えて5年になります。たとえば3年計画で任意整理をし、完済し、そこから数えて5年ですので、3年+5年=8年かかることになります。

個人再生では何年でカード持てる?

個人再生では、個人再生の手続きが裁判所に認められたタイミングでブラックリスト掲載されます。JICCが5年以内、KSCは10年以内です。クレジットカード会社が照合するのはJICCですから、JICCさえ消えればカードの審査に通ると考えている方もいるかもしれません。

しかし実際はこの3つの信用情報機関は定期的に事故情報の交換をしています。

これをCRIN(クリン)と言います。説明は以下の通りです。

日本には信用情報機関としてCIC、JICC、KSC(全国銀行個人信用情報センター)があります。この3機関が情報交流を行うことで、本来 カード発行してはならない人の情報等を各カード会社へ知らせる役割を担っています。

本来ならKSCは10年以内ですから、KSCの事故情報が完全に消えてはじめてクレジットカードを持つことができます。ただし中には「個人再生をしたけど7年以内にクレジットカードの審査に通った」という方もいます。

これはJICCが喪明けして、3つの信用情報機関の情報交流がされる前に審査を受け、通ったというケースです。このように原則は3つが喪明けしてはじめてクレジットカードの審査に通ることができるのですが、タイミングによっては10年以内にカードを作れてしまうこともあるのです。

それぞれ3つの信用情報機関に手数料500円〜1,000円ほど払えば、いま自分が喪中なのか喪明けしているのか確認することができます。

自己破産では何年でカード持てる?

自己破産も個人再生とほぼ同じ説明になります。

ブラックリストの登録期間はCIC・JICCは5年以内、JBAは10年以内です。前述した通り、クレジットカード会社が照合するのは多くのケースでCICとJICCの2つだけですから、この2つが喪明けし、情報交流される前に審査を受ければ、5年以内にクレジットカードが持ててしまうことがあります。

原則は3つすべて喪明けしないと持てませんから10年以内となります。

ブラックリストが解除されているかどうか確認する

それぞれ3つの信用情報機関に情報開示をすることで「自分が現在ブラックリストに載っているかどうか」確認することができます。

3つすべて解除されていれば、債務整理をしていたことがカード会社に伝わることはないので、信用情報のことで審査に落ちることはなくなります。

情報開示は本人確認書(免許書や保険証等)と手数料500円〜1000円があれば行えます。それぞれ公式HPに申込書があるのでそれを記入し郵送すると2週間後に結果が返ってきます。

情報開示の方法は以下のリンクの後半部分を確認してください。

クレジットカードを持てない生活が何年も続くのは不安

クレジットカードを持っていない場合はVISAやJCBのデビットカードを作れば、それで殆どの場所で代用可能です。インターネットの支払いなどそれでできます。以下のケースでは問題となることがあります。対策は以下の通りです。

・高速道路でETCカードを使う

→ETCパーソナルカードで代用可能です。ETCパーソナルカードは債務整理をした方でも利用可能です。ETCパーソナルカードとは、クレジットカード機能がなく、ETCの利用だけに特化したカードです。

・海外出張で会社指定のクレジットカードを作らないといけない

→債務整理をした方は喪中はクレジットカードを作れません。この場合、国際キャッシュカードというものがあり、海外のATMでも日本の銀行口座のお金を引き出せます。海外のホテルはクレジットカードを持っていない人は、パスポートなどで代用できます。あとはVISAデビットカードを作り、それを現地で利用するようにします。一度申し込みをし、審査に通らないはずですから、上記の対策をして海外の支払いを問題なくできるようにしておきます。カードが作れなかった理由ですが「昔借金を延滞したことがあってそれで作れませんでした」など他の理由を言うようにします。

・携帯電話の支払い

→格安SIMですと、口座引き落とし可能だったり、デビットカードの支払いでOKなどあります。楽天モバイルですと楽天デビットカードで支払いができます。

・その他は

→VISAデビットカードで代用可能です。デビットカードとは銀行口座と連動しており、VISAで支払いをしたら即口座から支払われるシステムです。債務整理をした方でも問題なく利用ができます。有名なのは楽天VISAデビットカードです。使える金額=口座残高ですので安心できるのと、クレジットカードの代わりとして殆どの場所で利用できます。