リボ払いの危険性!リボ払いでの借金地獄から脱出する方法

今回はクレジットカードのショッピング枠のリボ払いの問題点とリボ払いでの借金地獄から抜け出す方法について解説していきます。今の返済をなんとか続けていける方は支出を節約するなどして自力返済をする道となります。もし今の返済が困難な状況になっている方はあとで説明する債務整理で借金整理をする道となります。

クレジットカードローンのリボ払いの問題点

リボ払いとはクレジットカードのキャッシング枠での支払い方法の一つです。キャッシング枠では、商品を購入した時に代金を一旦クレジット会社が支払い、後日クレジット会社にその代金を利息と合わせて返済していくシステムです。

1~2回払いやボーナス1回払いなら利息(手数料)は発生しませんが、分割払いやリボ払いを選択すると利息が発生します。

リボ払い(リボルビング払い)では支払い残高に応じて月々決められた一定の額をクレジット会社に支払うシステムです。支払いは毎月5000円~1万円と少額のケースが多いですね。

リボ払いの利息は年利15%です。利息は1日単位で増えていきます。そして元本(支払い残高)が大きければ大きいほど利息は増えます。

リボ払いで「今の手持ちのお金がなくてもすぐに欲しいものが手に入る、いくら買っても払う額が一定だから安心」と新しい商品をどんどん購入していくと残高が増えていきます。1回の利用だけなら問題になりませんが、前の支払いがすまないうちにまた利用するケースが多いのです。

残高が増えると元本に対して利息が多くかかるため、それだけで利息が多くかかります。

返済期間が長ければ長いほど利息は増え支払総額は多くなるのですが、リボ払いでは毎月の返済額が少ないため元本が減っていかず、利息だけが増えていく仕組みなのです。

支払残高がある限り支払いが続くため、どの商品の支払いが終わったのか把握しづらくなってしまいます。

このシステムに乗っかって返済をしていくと手数料(利息)ばかり払わされてなかなか元本が減っていかないという状況に陥るのです。

これがリボ払いの借金地獄です。

リボ払いの借金地獄の具体例

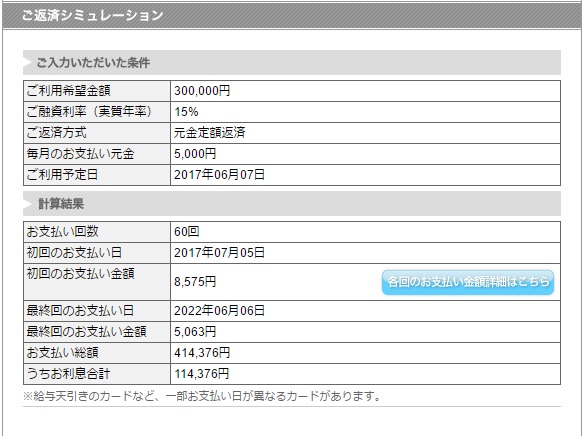

たとえばリボ払いの残高が30万円でこれを元本定額で1か月5,000円で返済した場合、なんと支払い回数は60回です。

つまり完済するのに5年かかるということです。支払総額は414,376円でそのうち手数料(利息)が114,376円です。

毎月クレジットカードでどんどん買い物をしていって、それを全部リボ払いにしたら、支払回数が50回超え、手数料(利息)が10万超えなんて全然あり得る話です。

リボ払いの借金地獄のポイント

借金というのは以下の3つの性質があります。

・「元本(支払い残高)」が少なければ少ないほど「支払い総額」は少なくてすむ

・「返済期間」が短ければ短いほど「支払い総額」は少なくて済む

・「月々の返済額」が多ければ多いほど「支払い総額」は少なくてすむ

リボ払いというのは「毎月どんなに買い物をしても支払う金額は一定」だからといってどんどん買い物をして「元本(支払い残高)」が増えてしまう傾向にあります。

そして月々の「返済額」は少なく、それゆえ「返済期間」は長いのです。結果的に手数料(利息)だけが増え、「支払い総額」はとてつもなく大きくなっていくのです。

ようは、リボ払いでは「元本が増えやすく」「返済期間が長く」「月々の返済額は少ない」という3つの性質があるため、結果的に発生する手数料は膨大になってしまうのです。

次の項ではこの「支払い総額」を減らすための工夫について解説していきます。簡単に説明すると「これ以上リボ払いを利用しない(元本をこれ以上増やさない)」ことと「返済期間を短くする(こまめに繰り上げ返済をする)」ことと「月々の返済額を増やす」ことです。リボ払い地獄から抜け出すためのポイントは以下の5点です。

①リボ払いで買い物はしない

②お金に余裕がある時はこまめに繰り上げ返済を行う

③リボ払いの月々の支払金額を上げる

④おまとめローンを利用する

⑤任意整理をして利息を全てカットする

リボ払いの借金地獄から抜け出す方法

【リボ払い地獄から抜け出す①】リボ払いで買い物はしない

やはり前提となるのが「これ以上リボ払いでの買い物はしない」ということです。リボ払いの残高が増えれば増えるほど支払い総額は増えます。

ショッピング枠で利息が発生しないのは「1回~2回払い」もしくは「ボーナス1回払い」です。これらの支払い方法は手数料がかからないので問題ありませんが、分割払いやリボ払いは利息がかかります。

ですから、そこには足を踏み入れてはいけません。この機会にクレジットカードの利用をやめ、現金払いに徹するのもよいと思います。

中には利用限度額オーバーし、さらに他のクレジットカードを利用するという方もいますが、リボ払いはその仕組みに気づいてもすぐには返済できないシステムになっています。

他の借金でカバーすることをすれば、もう自力では返済ができない状態になります。

【リボ払い地獄から抜け出す②】時はこまめに繰り上げ返済を行う

リボ払いでの借金はとにかく地道に返していくしかありません。

基本の返済額は5千円~1万円ですから、これは毎月返済していきます。そして貯金がある時やボーナスでまとまったお金が入った時はこまめに繰り上げ返済(一時増額返済)をしていきます。

返済期間を短くすることで支払うべき利息を減らせます。ただし繰り上げ返済できるかどうかはクレジットカード会社によって異なります。

実際に電話で確認してみましょう。繰り上げ返済に対応している場合は、繰り上げ返済を行う金額を伝え、返済方法について教えてもらいます。たとえば10万円を繰り上げ返済する場合は、「10万円繰り上げ返済したいのですが、可能でしょうか?どのように返済すればよいでしょうか?」と尋ねるようにします。

一般的には以下の繰り上げ方法があります。

・銀行振込

・対応しているATMでの返済

・次回支払いでの引き落とし

銀行振り込みの場合は、予め返済額と返済内容をクレジットカード会社に伝え、指定された銀行口座へ現金を振り込みます。ATMの場合は、提携ATMにクレジットカードを挿入して画面に従って操作、返済金額をATMに投入します。

あとは多少強引な方法として親や恋人、友人からお金を借りることです。親や友人からお金を借り、そのお金で一括で全額返済をしてしまいます。そうすることで利息は一切かかりません。

完済後に親や友人にお金を返済していきます。ただし注意点として親しい人への借金は人間関係が壊れてしまう恐れがあります。

【リボ払い地獄から抜け出す③】リボ払いの月々の支払金額を上げる

毎月の返済額を上げることで返済期間は短くなるので、支払う利息を減らすことができます。

たとえば毎月の返済額が5千円の場合は1万円に、1万円の場合は1万5千円に、という具合に月々の支払金額を変更します。

ただしむやみやたらと変更して支払いができなくなるといけません。今の家計を把握し、毎月いくら返済に充てれるのか把握しておく必要があります。

リボ払いの毎月の返済額を変更しても問題ないようなら、少しでも返済額を高くして、元本返済のスピードを高めるようにします。

【リボ払い地獄から抜け出す④】おまとめローン

銀行のカードローン(おまとめローン)を利用することで利息を低く抑えることができます。リボ払いの利息は年利15%ですが、銀行のカードローンは年利が7%~14%です。

信用力があるのなら、カードローンで200万円~ほどまとまったお金を借り、その借りたお金でリボ払いの借金を全額繰り上げ返済をしてしまいます。

リボ払い完済後は低利子のカードローンを毎月返済していきます。たとえばりそな銀行のカードローンは200万円以上の融資残高を設定できれば年率は「年7.6% ~ 年10.6%」になります。

「りそな銀行りそなプレミアムフリーローン」ですと年利は5.2%~6%です。

銀行からお金を借りる場合、審査は厳しく信用力を用します。この方法だと信用情報が傷つくこともないので、審査を申し込んでみる価値はあります。

都市銀行(みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行)や地方銀行などそれぞれカードローンがありますので、自分にあったカードローンを一度審査にかけてみるとよいです。

ただし注意点として、銀行のカードローンは融資残高によって年利が変わってきます。融資残高が200万円以下ですと年利は10.6%~14.6%となります。一本化する前と年利に大きな違いはありません。

・200万円以下100万円超→年10.6%~年13.6%

・100万円以下10万円以上→年13.6%~年14.6%

(※三菱UFJ銀行)

融資残高を高く設定できれば年利は低くなります。一本化する時は融資残高は200万円以上で借入をする必要があります。

申し込みはインターネットから可能な銀行が増えています。必要書類は「運転免許証」と「収入証明書」で、これらの書類から審査されます。

【リボ払い地獄から抜け出す⑤】任意整理する

クレジットカードのリボ払いのローンでも任意整理をすることができます。任意整理を弁護士(司法書士)に依頼すると、すぐに弁護士は各債権者に受任通知を送ってくれます。受任通知が送られてた債権者はその後和解が成立するまで(3ヵ月~半年程度)は債務者に取り立てはできなくなります(貸金業21条1項9号)。ようは弁護士依頼したタイミングで借金の返済は完全にストップしますので、その間にもし家賃や公共料金を払えてなかった人はその支払いをしたり、弁護士費用もこの期間に分割返済します。和解が成立すると現状の収入で十分に払っていける「新しい返済計画」が立っているので、あとはそれ通りに3年かけて分割返済します。すべて払い終えたら完済となります。

任意整理とは今ある借金の利息を停止させ、残高を3年間~5年間で分割払いをします。3年で返済する場合は36分割した額を毎月支払っていきます(5年間なら60分割)。

リボ払いの借金を任意整理する場合、リボ払いの借金の残高を利息が発生しない状態にして3年~5年で返済していくことになります。

リボ払いの利息は年利15%ですが、この利息が任意整理で和解整理後は発生しないということです。そして毎月一定額で支払っていたのが、3年での分割払いとなります。毎月の支払額は見直されることになります。

リボ払いで購入した商品ですが、これは任意整理をするとクレジット会社に引き揚げられる可能性があります。

売ってもまとまったお金にならないものは原則引き揚げられません。家電や端末機器、高級品など売ってお金になるものは引き揚げられる可能性があります。

商品が引き揚げられるかどうかの判断はクレジット会社が行います。

任意整理のデメリットとしては任意整理後5年間は信用情報機関に事故情報が登録され、新しい借金ができなくなります。具体的には車のローン、住宅ローン、消費者金融の利用、クレジットカードの新規登録ができません。今持っているクレジットカードもブラック期間中は利用できません。

任意整理を利用する流れは以下の通りです。

①債務整理を取扱業務としている弁護士事務所または司法書士事務所で初回相談をする

②初回相談で現在の借金状態を伝える。そうするとどのような手続きになりどの程度借金カットできるのか、費用はどのくらいか見積りがでる

③見積りに納得できたら正式依頼する。必要書類を提出、あとはすべて弁護士(司法書士)に丸投げする

④3カ月~半年後に事務所から結果報告の電話が入る

⑤和解成立後は返済計画通り返済していく

⑥この時点で信用情報機関に事故情報が登録され、5年間はその情報は保管される

リボ払いの借金以外にも他に借金がある場合

たとえばリボ払いの借金以外にもキャッシングの借金や消費者金融の借金をしており、多重債務に陥っている場合、この借金地獄は自力では解決することが困難です。

こういった場合は債務整理を検討する必要があります。前に説明した任意整理も一つの方法です。利息が高い借金(年利15%~18%)は任意整理をすることで利息をカットし、分割払いができます。

それ以外にも個人再生や自己破産があります。個人再生は今あるすべての借金を8割カットし、残りの2割の借金を3年かけて分割払いしていく方法です。

自己破産は借金を全額免除します。これらの手続きをすると支払えなかった分の借金は連帯保証人に請求がいきますが、クレジットカードや消費者金融の借金は連帯保証人が不要のため、他の人に迷惑がかかることはありません。

債務整理については当サイトで詳しく解説しているので参考にしてみてください。