自己破産と個人再生の6つの違いとどちらを選ぶかの判断の目安

自己破産と個人再生どちらを選べばよいのかについて概要

債務整理の手続きはどれを選べばよいか大変悩むと思います。その選択した債務整理方法でその後の生活は大きく変わるので慎重になるは当然です。

債務整理には任意整理と個人再生と自己破産があります。まず一つ目の基準として「今ある借金総額(元本分)を3年で分割返済できるかどうか」という点になります。たとえば5社から借金総額が250万円ある場合、これを3年計画で任意整理すると以下のようになります(任意整理では利息は停止しますので元本分だけを分割返済していくことになります)。

・毎月69444円の返済を3年間(36回払い)すれば完済

たとえば手取りが毎月14万円で毎月借金に回せるお金が5万円しかない場合、明らかにこの計画では返済できません。この時任意整理以外の方法を考えます。

まずは今ある借金総額(元本分)を3年の36回払いで分割返済できるのかどうか考えます。それができない時にはじめて個人再生か自己破産を検討します。

2つのどちらを選べばよいかですか、個人再生というのは「住宅ローン支払い中の方が持ち家を守りながら借金整理する方法」となります。住宅ローンを支払っている最中であり、そのマイホームを手放さないで借金減額する方法となります。住宅ローンを除いた借金を1/5に減額しそれを3年(36回払い)で返済する手続きとなります。

そもそも手元に不動産(土地や家)がなく、ローン支払い中のマイホームもないなど、まとまった財産がない方が個人再生をするメリットはありません。それなら最初から自己破産をして借金を0に戻した方がよいです。

自己破産の場合はまずは弁護士費用を3ヵ月〜半年かけて分割支払いし、積立て終えたらその後3ヵ月程度自己破産の手続きをし、免責がおりればその時点で借金は全額免除となります。個人再生の場合はまずは数ヵ月かけて弁護士費用を払い、その後半年かけて手続きをし、再生計画案が認可されたら3年かけて分割返済し、完済したらその時点で借金が完全になくなります。借金が完全になくなるタイミングというのは全然違うのです。

最初から自己破産をしておけば免責がおりたあとは自由に貯金もすることができます。

ようは「手元に不動産(土地や家)など手放したくない財産があるケースや住宅ローンを守りながら借金減額したいケースでは個人再生」を選び、「それ以外は自己破産」を選ぶということになります。

あとは中には「借金を作った理由がギャンブル(パチンコ競馬競輪など)や浪費(キャバクラやホストや買い物依存など)だから個人再生を選ぶ」という方がいますがそれは不適切です。借金を作った原因が浪費や投資やギャンブルであっても破産管財人付きの自己破産でしたら免責がおりるケースが殆どです。

破産管財人に細かい調査をしてもらう必要があるため費用は20万円ほど余分にかかりますが、それでも個人再生より自己破産をした方が後々安定した生活が送れると思います。ギャンブルや浪費が原因の借金でも自己破産を諦める必要はありません。

最後に1点だけ注意点として自己破産には職業の資格制限があります。ごく一部の職種の方は自己破産の手続き期間中(3ヵ月程度)は仕事に就くことができないのです。手続き中は仕事ができないわけですから、大変な影響があります。そもそも職場に自己破産をすることを伝えないといけませんしその期間は休ませてもらわないといけません。

職業の資格制限に引っかかる方は自己破産をするより個人再生手続きをした方がよいです。仕事に影響しないからです。個人再生には職業の資格制限は一切ありません。自己破産の資格制限に引っかかる職は以下の通りです。しっかり確認しておく必要があります。

弁護士 公認会計士 税理士 弁理士 司法書士 公証人 行政書士 国家公安委員会委員 都道府県公安委員会委員 公正取引委員会委員 検察審査員 不動産鑑定士 土地家屋調査士 宅地建物取引業者 有価証券投資顧問業者 証券会社の外交員 商品取引所会員 貸金業者 警備員 古物商 質屋 生命保険募集員 損害保険代理店 日本銀行の役員 旅行業者 卸売業者 建設業者 建設工事紛争審査委員会委員 風俗営業者

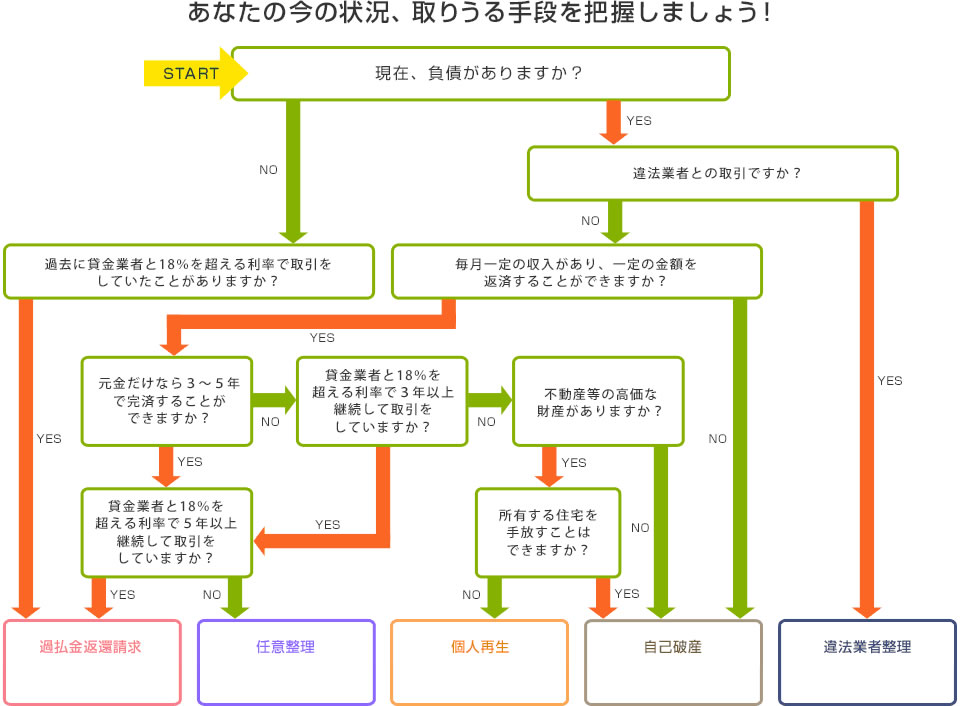

ちなみに手続き費用ですが、個人再生と自己破産で大きな差はなく、どちらも弁護士費用は30万円〜40万円ほど必要です。これは分割払いをしていきます。債務整理のわかりやすいフローチャートは以下の通りです。

※引用:ウィズユー司法書士事務所

個人再生と自己破産の6つ違い!

借金を法的に解決する手段として、債務整理があります。

借金を解決するためには、自己破産が最終手段であるといわれています。しかし、自己破産が解決するための方法であるとは限りません。場合によっては、個人再生をしたほうが良いケースもあります。

「個人再生と自己破産の6つ違い」「共通点」について詳しく見ていきましょう。

個人再生と自己破産とは?

自己破産とは・・・破産者が持っているすべての財産をお金に代えて債権者に配当する代わりに、これまでの一切の借金についての返済の必要がなくなる制度。たとえ借金1000万でも、1億でも、すべてはゼロに戻る

個人再生とは・・・裁判所に認められれば、借金は5分の1まで減額される(借金が3000万以上の場合は10分の1に減額)。減額された借金を3年かけて分割払いで返済していく制度。自己破産と違って、債務者の財産は処分されず、残せる。

自己破産と個人再生の6つの違い

【違い1】自己破産は免責決定されたらその後一切借金返済の必要がない

自己破産と個人再生と違いの一つは「手続き完了後に借金を返済する必要があるのかないのか」です。自己破産は、裁判官から免責決定がされると、これまでの一切の借金の返済がなくなります。今後借金を返済していく必要がありません(弁護士費用に関しては月々返済していく必要はあります)

一方個人再生は、手続き完了後に約80%カットされた借金を3年間(5年間)の36回払い(60回払い)で月々支払っていく必要があります。ですから、個人再生は、「将来継続的な収入が見込める者」が利用条件になります。安定した収入があると証明できる人しか個人再生は利用できません。

また、住宅ローンを除いての借金が5000万円以下でないといけません。このため、5000万以上の多額の借金がある場合には、個人再生を受けることができません。条件があるため、その手続きは煩雑であるのが特徴です。

自己破産の場合は、「支払いが不能状態」であることが条件で、安定した収入は不要です。

【違い2】自己破産はすべての財産を失う、個人再生は財産は守られる

自己破産をすると99万円までの現金と生活に必要な財(冷蔵庫、洗濯機、テレビ、エアコン、電子レンジ、食器、パソコンなど)を除いて、すべての財産は処分され、債権者に平等に配当されます。持家など不動産を所有している場合、処分されてしまいます。

一方個人再生の場合、基本的に債務者が所有している財産は手元に残ります。ただし、ローン支払い中のものに関しては、引き上げられてしまいます。

しかし、ローン支払い中のマイホームに関しては、住宅資金特別条項を使うことで、引き上げられず、手元に残すことができます。

【違い3】資格制限の違い

自己破産には、資格制限があります。たとえば、弁護士・司法書士・税理士・警備員・貸金業者といった一定の職業に就くことができません。

これらの資格や職業制限は一生制限されるというわけではありませんが、手続き開始から免責がおりるまでの2か月〜3カ月の間は制限を受けることになります。しかし、個人再生の場合には、資格や職業に制限を受けることはありません。

資格制限に該当する職業に就いているため自己破産の手続きに躊躇している人、資格制限のない個人再生を検討する、というのも一つの手です。

【違い4】免責不許可事由の違い

自己破産は、投資やギャンブルなどの「免責不許可事由」があります。これに該当すると免責がおりないケースがあります。一度目は裁判官の裁量により、免責がおりたとしても、2度目の自己破産となると、免責が下りないケースがあります。

ようするに、ギャンブルや浪費(競馬、パチンコ、麻雀、散財)が原因で多額の借金をした人は、自己破産をしても、借金が帳消しにならないことがあります。ただし多くのケースで1回目でしたら免責がおります。

個人再生は、免責不許可事由というものがありません。このため、投資やギャンブルなどの原因での借金であったとしても、利用可能となります。

【違い5】手続き期間の違い

自己破産でめぼしい資産を持っていない場合は同時廃止として手続きが進みます。同時廃止は、手続きを開始してから免責がおりるまで3〜4ヵ月程度で終了します。

一方、個人再生は半年〜7カ月間、手続きに必要です。

【違い6】世間的なイメージ

自己破産と聞くと「全てを失い人生の終わり」というような暗くマイナスなイメージを持たれる方が多いかもしれません。実際は「借金返済が困難になってしまった人のための法的な救済処置」ですが、世間のイメージは悪く抱かれてしまうかもしれません。

一方個人再生は、借金は減額しますが、支払いはしますし、まだ馴染みのない言葉なため、悪いイメージを抱く人は少ないです。

たまに新聞やニュースで「〇〇企業が民事再生を行った」などと聞くくらいです。「自己破産」はどうしても避けたくて、個人再生を検討する人も多いようです。世間のイメージに違いがあるのは確かです。

ただし、自己破産をしたからといって、制限をうけるわけでもなく、官報には掲載されますが、一般の方に知られることはほとんどありません。

個人再生と自己破産の共通部分

・信用情報機関に事故情報が記載され、5年〜10年新しい借金ができない

→事故情報が掲載されている期間はローンを組んだりクレジットカードが持てません。

・官報に掲載される

→自己破産も個人再生も官報掲載されます。ただし自己破産として官報に載るのか個人再生として官報に載るのかで世間に与えるイメージの違いはあります。

関連ページ

- 自己破産できるかどうかの借金金額の目安は?

- 親が自己破産をした場合、子供にはどのような影響がある?

- 何年ブラックリストとして登録されるのか?

- 家族が連帯保証人の場合、自己破産をするとどうなる?解決方法

- 今あるクレジットカードはどうなる?新規では?

- 自己破産ができない10つのケースについてまとめました

- 手続きの流れと期間!

- 自己破産の前後で給料差し押さえされることはある?

- 自己破産にかかる総費用をハッキリ答えます【弁護士費用】

- 官報に載るとどうなる?デメリットと5つの閲覧方法

- 破産後に債権者が取り立てに来ることはある?報復は?

- 自己破産をすると不動産(土地・家)はどうなる?5つのケースで解説

- 必要な書類の一覧化と集め方について

- 同時廃止と管財事件どちらになるかの振り分けの基準について

- 自己破産したらローン支払い中の携帯電話(スマホ)はどうなる?

- 自己破産するとその後どのような生活が待っている?

- 免責されない税金滞納分はどうすればよい?

- ギャンブルや浪費が原因の自己破産について

- 生命保険は解約になる?継続させる3つの方法

- 弁護士に依頼したら本人は裁判所に出頭する必要ない?

- 自己破産Q&A

- 自己破産の体験談ブログ6選!【体験談一覧】