自己破産の弁護士費用は分割払いできる?

自己破産をする方が困っているのは当然お金のことだと思います。手元にお金がないのに借金が増え続けて、その最後の手段として自己破産をします。それなのに、自己破産をするのにもお金がかかるとなると困ってしまう方が大半だと思います。

今回は弁護士費用を一括ですぐに用意できない場合の自己破産を依頼する方法について解説します。

そもそも自己破産を弁護士に依頼する場合一括で費用を用意しないといけない?

これは「弁護士事務所によって費用の支払いシステムはそれぞれ異なる」というのが実際となります。ただし多くの事務所では以下の2つのどちらかの支払い方法となっていることが多いです。

- 弁護士費用を毎月積み立てていき、積立て終えた段階で自己破産の手続きが開始する

- 手続きと同時進行で毎月分割で弁護士費用を支払っていく

①弁護士費用を毎月積み立てていき、積立て終えた段階で自己破産の手続きが開始する

これはまずは初回相談を行い、自己破産が妥当かどうか判断をしてもらいます。見積りも出してもらい自己破産が妥当な場合は着手をしてくれます。

依頼が決定した段階で弁護士は各債権者(お金を貸した人)に受任通知を送ります。受任通知を送られた債権者はその後借金の取り立てはできなくなります(貸金業21条1項9号)。弁護士に依頼した時から借金の取り立てと返済は完全にストップしますから、そこから毎月弁護士費用を分割で支払っていきます(積立てていく)。弁護士費用は同時廃止の場合は予納金(裁判所へ支払う費用)も合わせて合計約30万円、少額管財事件では約合計50万円です。

これらの費用を毎月コツコツ積立てていき、完全に積立て終えたら手続きを開始してくれます。たとえば弁護士費用が約30万円の場合、6か月間で支払うなら毎月5万円必要です。これまで借金に充てていたお金を弁護士費用に回すという感覚でOKです。

無事積立て終えて手続きが開始されたら、申立てから面談まで弁護士が代理人として活動してくれます。同時廃止なら約3ヵ月、管財事件なら半年程度で免責決定となります。これで借金は0に戻ります。こちら側でやることは毎月の弁護士費用の積み立てをしっかり行うことと必要な書類を提出することです。

もし手元にある程度の財産(車や土地や生命保険の解約返戻金など)がある状態で自己破産する場合、それらは全て売却してお金に換えて債権者に支払わなくてはいけません。自己破産は債務者の財産をすべてお金に換えて債権者に弁済する代わりにこれまでの借金をすべて0にする手続きですから。

この売却時に生まれたお金は弁護士費用に回せる可能性があります。ケースバイケースですが、手元に財産が多くある場合は弁護士費用は実質0円になるということもあります。

②手続きと同時進行で毎月分割で弁護士費用を支払っていく

これは弁護士費用を毎月分割で積み立てていくと同時に手続きも行ってくれるシステムです。最初にある程度「この金額までは支払ってくださいね」と言われますから、たとえば10万円なら10万円と最初に支払えば手続きを開始してくれます。

あとは手続きと同時進行で毎月弁護士費用を分割返済していきます。①と同様に受任通知が送られた段階で取り立てとこれまでの借金返済はストップしますから、そこで余裕が生まれたお金を弁護士費用に回していきます。手続き期間は3ヵ月~半年ですから、その間に支払い終えれない場合は事務所によっては延長も可能です。これらの細かい点は初回相談で相談しておくとよいです。

以下の弁護士事務所(司法書士事務所)で6か月間~の分割返済が可能です。まずは初回相談を行い、その中で自分の経済状況を素直話し、それに合わせて支払い方法を提示してくれます。

・Duelパートナー法律事務所(弁護士事務所 最大1年間の分割返済が可能)

・借金問題なら信頼と実績の東京ロータス法律事務所へ(弁護士事務所 費用が安い)

・サンク総合法律事務所(弁護士事務所)

・弁護士法人サルート法律事務所(弁護士事務所)

・おしなり法律事務所 債務整理 相談申込はこちら(積立て終えてから手続き開始する)

もし分割返済でも難しい場合

「自己破産の費用を分割で払うことが難しい人の場合、法テラスの民事法律扶助制度を利用する手があります」

民事法律扶助制度とは弁護士費用を全額法テラスが立て替えてくれる制度で、弁護士費用を無利息で全額借りることができ、その返済は毎月約1万円です。

手元にお金がない方を対象として制度となります。前述した通り半年くらいかけて弁護士費用の積み立てができそうな方は素直に債務整理の実績のある弁護士に依頼した方がよいです。もし半年~1年かけても弁護士費用の積み立てができない、本当に手元にお金がない、生活保護を受けている、といった方は法テラスを利用するとよいです。

法テラスの利用条件は「収入がある一定額以下であること」と「勝訴の見込みがあり」であることです。

勝訴の見込みについては、これは法テラスでまずは弁護士相談を受け、借金額とその作った理由と経済状況を話すと、自己破産で免責が認められるかどうか判断してくれます。免責が認められる可能性が高い場合にのみ依頼を受けてくれるということです。

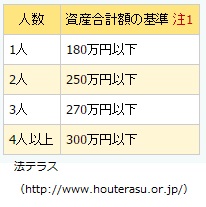

「収入がある一定額以下であること」についてですが具体的に以下になります。

収入の条件

資産の条件

たとえば今独身で扶養家族がいない状態で、毎月の手取りが15万円で自分の総資産(手持ちの現金と預金と車や土地など)が30万円の場合は上記の条件を満たしますから法テラスが利用できます。

収入や資産の条件が満たすかどうか確認するには以下のページで入力してみるとよいです。利用できるかどうか判定してくれます。

http://www.houterasu.or.jp/nagare/youkenkakunin/youken_check.html

少し難しくなりましたが、まずは自分の月の手取り額や総資産額から法テラスが利用できそうかどうか確認します。できそうな場合は最寄りの法テラスに直接電話をし初回相談の申し込みをします。初回相談は通常30分5千円かかりますが、条件を満たしている場合は無料になります。最大3回まで相談ができます。そこで借金の状況を素直に弁護士に話、どのような手続きが最適な見積りを出してもらいます。

そこで自己破産の手続きで免責が認められると判断されれば、実際に手続きを行ってくれます。この時に収入の証明が必要ですから、給与明細(直近2ヵ月)や課税証明(直近のもの)を提出します。生活保護の方はその証明書を提出します。

そうすると弁護士が民事法律扶助制度の適用手続きをしてくれます。最寄りの法テラスは以下から調べることができます。

各都道府県別の法テラス事務所一覧

http://www.houterasu.or.jp/chihoujimusho/index.html

債務整理では借金の額によって最適な債務整理方法は異なります。返済計画に無理がある場合は途中で破たんして再度手続きが必要になることもあります。自己破産についても免責不許可事由があり、不正行為をしたら該当する行為をすると免責が認められないこともあります。

当然「借金を全額免除してもらったけど本当にこれでよかったのだろうか」という罪悪感がその後つきまとうこともあります。それなら利息を停止させたり減額してでも一部返済した方が精神的には楽であったという可能性もあるのです。

弁護士事務所への初回相談でそういった点を確認しておくとよいです。