個人再生後に新しい住宅ローンの借り換えはできる?

個人再生を行った場合、住宅ローンを新しく借り換えて返済することを狙いたいと思っている人もいるはずです。ローンを借り換えれば返済は楽になると思っているはずですし、実際に会社を変えれば金利面で有利になることも多々あるからです。

しかし借り換えが簡単に出来るほど甘いものではありません。

結論から言うと、個人再生後10年は新しい住宅ローンの借り換えはできません。ですから個人再生をしてから10年間は手元に残した住宅ローンをそのまま支払っていくしかありません。

個人再生後に、ブラックリスト入りする

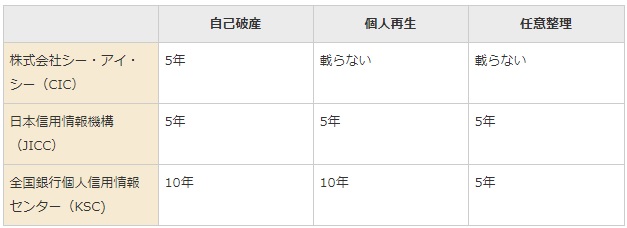

個人再生のブラックリスト(信用情報機関に事故情報が登録される)期間は以下の通りです。

個人再生の場合は手続きが裁判所に認可された時から数えてJICCは5年、KSCは10年ブラックリスト登録されます。住宅ローンの場合は殆どが銀行からの借金になります。銀行から借金を借り入れる場合はCIC、JICC、KSC3つすべての信用情報機関の情報を参照されることになります。

ですからこの3つがすべて消えるまで住宅ローンの審査に通ることができません。個人再生で一番長いのはKSCの10年ですから、手続きが完了してから(認可を受けてから)10年間は住宅ローンの借り換えはできないということになります。

期間が経過するのを待つ

すぐに利用することは出来ませんが、個人再生を行ってしばらく経過すると、信用情報機関は不要な情報を削除するようにします。年数経過によっていらない情報は消えることになりますので、行っている情報が消えてくれれば借り換えは可能です。

前述した通り手続きが完了した時から数えて10年となります。この3つの事故情報が完全に消えるまでは審査に通りません。

経過するのをしばらく待ってから、契約しているローンを借り換える方法は普通にあります。年数が過ぎていると、要らない情報を残しておく必要性は無いと判断していますし、それ以上に他の情報を残しておかないと金融機関がわからないのです。

この事故情報ですがそれぞれの信用情報機関に手数料5百円〜千円を払って情報開示をすれば「現在自分の事故情報はどうなっているのか」知ることができます。本人確認書類と申込書を提出して手数料を支払えば教えてもらえます。

個人再生をしてから7年が経過したあたりで一度3つの信用情報機関すべて情報開示してみるとよいです。

関連ページ

- 官報の掲載が周囲に知られる5つのケース

- 個人再生時に払う必要がある予納金ってなに?いくら必要?

- 個人再生に失敗する5つの原因と個人再生の成功率について

- 手続きにかかる期間と全体の流れ

- ギャンブルや浪費や投資で作った借金でも個人再生できる?

- 奨学金を個人再生した場合どのような結果になるのか全て解説

- 必要な書類の一覧化と集め方について

- 退職、転職しても問題ない?

- 国の教育ローンの借金は個人再生を利用できる?

- 個人再生で5年以内にクレジットカードが作れるケースについて

- 個人再生をすると退職金にどのような影響があるのか?

- 返済額の確認方法

- 8年間で530万円まで増やした借金を個人再生で完済した体験談

- 住宅ローン特則の詳細と4つの利用条件について

- 再生計画案が不認可になってしまう7つのケースについて

- 生命保険は解約しないといけない?

- 個人再生をすると車は引き上げられる?車を守る3つの方法!

- 個人再生にかかる総費用をハッキリ答えます【弁護士費用】

- 法テラスで個人再生を依頼すると費用はいくらかかる?