街角相談所-法律-の「借金減額シミュレーター」の特徴と利用方法!

街角相談所-法律-の借金減額シミュレーターの概要

3つの質問でOK。1分程度の簡単入力

今ある借金がどの程度減額できるのか、どのような債務整理になるのかシミュレーションできる

匿名で借金に関する無料相談ができ、弁護士や司法書士から直接返事が貰える

「全国対応」で相談内容に応じた弁護士を紹介してもらえる

依頼するかどうかは、無料メール相談をした上で慎重に決められる

即日対応で依頼することも可能

| 利用料金 | エリア | 特徴 |

|---|---|---|

無料 |

全国対応 |

匿名可能 |

運営:株式会社HIROKEN(街角相談所-法律-)

街角相談所-法律-の「借金減額シミュレーター」概要

街角相談所の借金減額シミュレーターとは一体どういったサービスなのか、わからないことは多いと思います。

街角相談所ではいくつか質問が用意されており、それに答えて送信します。質問内容は以下の通りです。

- 何社から借入をしているか

- 住宅ローンの有無

- 住んでいる地域

- 借入総額

- メールアドレスと電話番号

- 詳しいご質問

これに答えることによりある程度の借金状況がわかることになります。質問に答えた後は、記入したメールアドレスに街角相談所に登録している近場の司法書士事務所から連絡があります。あとは借金の相談を行い、もし司法書士が引き受けられる案件でしたらそのまま事務所が引き受け、弁護士が必要な案件の場合は弁護士事務所に移行となる流れです。

街角相談所から依頼するメリットとしては相談件数が多く、債務整理のデータが数多く揃っていることです。債務整理をする場合は、特に任意整理では貸金業者の債務整理データの有無が重要になります。

たとえばA社は応じてくれやすいとか、B社は将来利息はカットできるけど手続き期間中の利息はカットしてくれないとか、ある程度債務整理の実績があれば、そういったデータがあるので、手続きはスムーズですし、見積もりも出しやすくなります。大手の貸金業者ですと「なるほど、あそこの事務所ね」といった具合に何度も債務整理されているのでわかっています。

基本はスタッフ(事務員さん)と司法書士の分業となります。大まかな道筋は司法書士さんが決め、事務的な手続きは事務員さんがやってくれます。

24時間対応

街角相談所の借金減額診断シミュレーターです。実名、住所は不要です。24時間利用できます。即日対応も可能。

3つの質問で借金状況が把握され、メールで直接専門家の方に相談ができます。全国対応で自分に合った弁護士や司法書士を紹介してもらえます。

依頼するかどうかは、無料のメール相談をした上で慎重に決めればよいです。債務整理をするには、法律の知識が必要になるので、弁護士か司法書士が必要になります。

債務整理に着手すれば、すぐに催促の取り立ての連絡は止まり、さらには家族にも会社にも内緒で借金整理ができます。

自分に合った弁護士を探す上で「1つの選択肢」として借金減額診断シミュレーター利用してみてはどうでしょうか。

借金問題は専門家に相談にのってもらおう

借金整理については、利息制限法や貸金業法、破産法など法的知識が要求されますから、ある程度専門的な知識を持っている人に相談をする必要があります。

街角相談所では、借金の整理方法はもちろん、自己破産の方法についても相談できますし、専門家を紹介してもらうこともできます。

サイト内での相談はすべて無料です。費用についても事前に相談してもらえます。借金問題に悩んでいる人は、事情を説明し、必ず相談にのってもらいましょう。

日本の法律では、借金問題を解決する方法はいくつも存在します。法の力を上手に借りることで、借金を完済することができます。

実名・住所は不要

借金に関する相談は「誰にも知られたくない」という方が大半です。借金減額シミュレーターは匿名で相談ができます。住所の記載も不要です。

参加事務所では、プライバシーは厳守されています。弁護士には秘密を守る義務があります。相談は個室で行い,書類やファイルの管理など,あらゆる場面で個人情報を万全に管理する体制になっています。

家族や知人に秘密で債務整理ができます。

たとえば弁護士から和解内容の書類を受け取る場合、自宅に郵送の他に、郵便留めや事務所に直接取りに行くという方法を選ばせてもらえます。

また、専門家との連絡のやり取りも専用ダイヤルを設け、携帯電話やメールだけでという配慮もしてもらえます。

債務整理をして弁護士(司法書士)が介入すると、債権者は一切の取り立てができなくなりますから、勤務先や自宅に貸金業者から電話がかかってくるというような事がありません。

もし自己破産や個人再生など裁判所を通しての債務整理になったとしても、裁判所から職場に通知がいくことはありません。

弁護士からも、債権者(貸し主)からも、裁判所からも「債務整理をしている事実」が周囲にバレることはないのです。

15,000件以上の解決実績

街角相談所(借金減額シミュレーター)は15,000件以上の債務整理の解決実績があります。債務整理に関して経験豊富な参加事務所は現在209社です。

借金解決率は80%で高水準になっており、全国対応で相談内容に適した専門家を紹介することができます。

単に数が多ければいいというわけではありませんが、条件のよい任意整理をするためには貸金業者ごとに対策をとる必要がありますし、過払い金もデータが多いほど回収がしやすいので、一定数以上の実績はとても大切です。

全国対応(24時間365日)

通常の無料相談では、弁護士や司法書士と直接面談が必要です。

平日時間が取れない方や近くに気軽に相談できる事務所が見つからない方は、無料相談を受けるのが難しいと思います。

街角相談所(借金減額シミュレーター)では24時間365日相談を受け付けています。空いた時間にメールや電話で無料相談することが可能です。

また、住んでいる地域に合った弁護士とコンタクトが取れるので、より近場で債務整理を行うことができます。地方住みの方でも安心してご利用いただけます。

借金減額シミュレーターで選択肢が増える

皆さんは事務所を選ぶ際に、どのように選んでいますか?

債務整理を検討する場合、債務整理専門の事務所をいくつかピックアップし、面談をして、いくつか選択肢を持って選ぶと思います。

ここで意識してほしいことは、「幅広い選択肢を持つ」ことです。幅広い選択肢を持つことで、借金問題を解決するための素材が増えます。

より一層自分に合った弁護士を選ぶことができます。選択肢の1つとして街角相談所の借金減額シミュレーター利用してみてはどうでしょうか。

無料メール相談の中で、予め借金整理の方法と費用を教えてもらえるので、不安を解消した上で依頼するかどうか決めることができます。弁護士費用は無理のない金額で当面分割払いが可能です。

取り立て即日ストップ

弁護士や司法書士に依頼して、貸金業者に「受任通知」が送られた時点で、債権者(貸した側)は債務者(借りた側)に連絡をとることが法律上できなくなります。

弁護士が債務者の代理人となって「借金」という問題の解決に取り組むからです。裁判所や怖いサラ金の人と直接的にやり合うことはありません。

受任通知とは「今後は弁護士が代理人となって、債務整理の手続きを進めます」と知らせる通知文です。

受任通知は業者に届くまで1〜2日かかります。届くとすぐに催促の取り立ての連絡は止まり、貸金業者と顔を合わせることも、声を聞くことも一切なくなります。

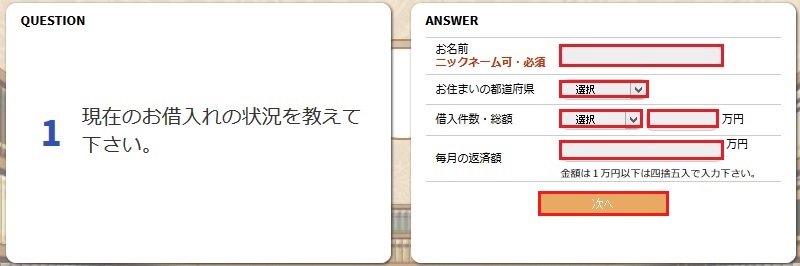

借金減額診断シミュレーターの利用方法

【手順1】

公式HP(借金減額シミュレーター)に飛んで「相談シミュレーター診断」をスタートさせます。

まずQUESTION1が表示されます。お名前(ニックネーム可能)お住まいの都道府県、借入件数、総額、毎月の支払額を記入します。

すべて入力し終えたら次へをクリックします。

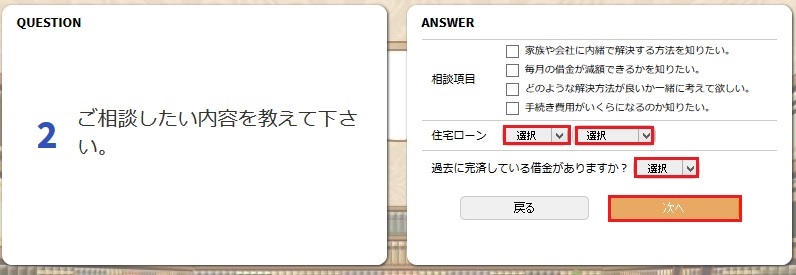

【手順2】

次に気になる相談項目にチェックをし、住宅ローンの有無、過去の返済歴を入力します。次へをクリックします。

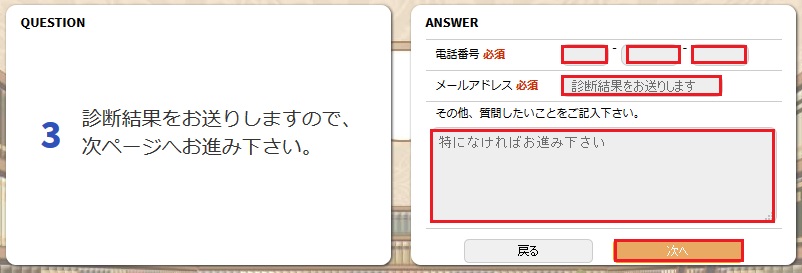

【手順3】

電話番号とメールアドレスを入力します。メールアドレスは連絡のとれるものであればフリーメールでもOKです。

質問したいことがあれば記入欄に入力します。

【手順4】

すべての質問を入力すると、相談をしてくれる弁護士(司法書士)が表示されます。

今後はサイト内でこの専門家と借金の相談にのってもらうことになります。※モザイクをかけています

【手順5】

登録したメールアドレスに返信メールが届きます。質問の回答が紹介された専門家(弁護士・司法書士)から直接メールや電話で返事が届きます。

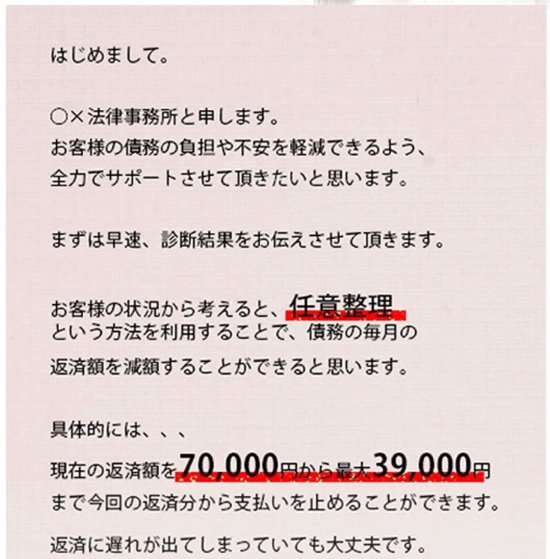

【手順6】弁護士から直接回答が届く

以下のような感じで回答が届きます。

街角相談所で借金整理をする

どのような借金整理の方法があるか

債務整理には3種類方法があります。

1つ目は任意整理です。任意整理とは、裁判所が介入せずに、弁護士が貸金業者と直接交渉して借金整理を行う方法です。

借金の合計が200万以下であれば任意整理が適用される場合が多いです。元本を減らすことはできませんが、利息、過払い金のカットや遅延損害金を減らすことができます。(どの程度減らせるかは貸金業者次第)

2つ目は個人再生です。これは裁判所が介入して借金を5分の1に減らすものです。

任意整理では裁判所が介入しないので、減らせる借金には限りがありますが、個人再生では法の力を使って強制的に減額をするので確かな効果があります。

3つ目は自己破産です。自己破産とは財産をすべて債権者に配当するかわりに、今後の借金を全額免除してもらう手続きです。裁判所から免責が認められると1000万だろうが、3000万だろうが、借金はゼロに戻ります。

自己破産や個人再生は借金で苦しむ人が生活を立て直し、経済的に新たな出発ができるようにするための国の救済制度です。返済が不可能になって経済的に破たんしている場合に自己破産を申し立てすることができます。

債務整理は借金問題解決の切り札です。合意に基づいた利息の分をカットしてもらって過払い金をもらったり利息を無くしてもらったり、裁判所に申入れすることで借金全額免除され、その間に生活を立て直すチャンスを与えましょうというものですから、借り主が優遇された制度、法律の仕組みです。

債務整理の手続きは専門的な知識が求められ複雑ですが、弁護士の力を借りることでスムーズに借金整理をすることができます。

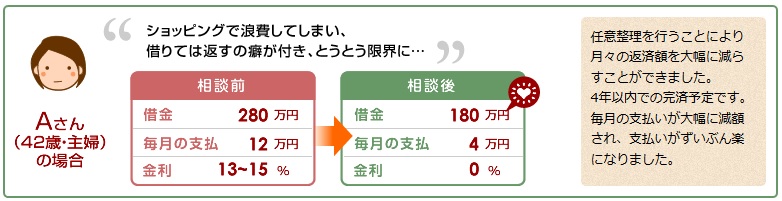

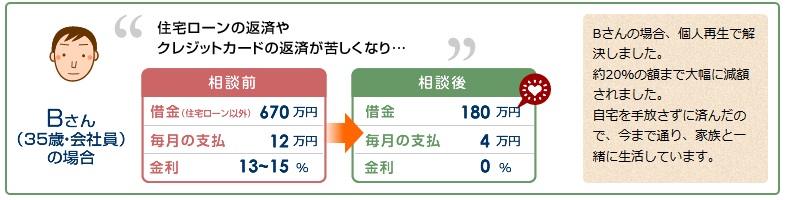

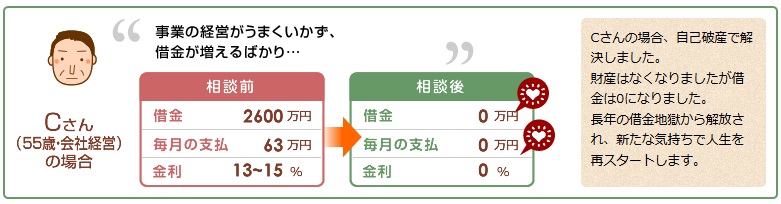

街角相談所の「借金減額シミュレーター」での解決例

【任意整理】

【個人再生】

【自己破産】

基本的に何もしなくて良い

専門家に正式に債務整理を依頼すると、代理人となってすべての手続きや交渉事をしてくれます。

任意整理で貸金業者と交渉する場合にも弁護士や司法書士が代理人となって交渉します。連絡もすべて弁護士を通して行われます。

貸金業者と直接連絡を交わすことは一切なくなります。すべては弁護士主導で行われ、着実に手続きが進んでいくのです。貸金業者の顔を見ることも声を聞くこともなくなります。

業者との交渉などは全て専門家がやってくれますから、今まで通りの生活を続けるだけです。

過払い金を回収することも可能

利息に関しては「利息制限法」という法律が定められており、利息の上限は20%となっています。

しかし、これまでは利息制限法に罰則がないことをいいことに消費者金融は利息を29.2%という高金利で貸し付けていました。

しかし、平成18年の最高裁の判決で29.2%という高金利で貸し付けることは禁止され、上限を上回る借金を回収していた貸金業者に返還命令が出されました。

それによって過払い金(本来返さなくてもよい借金)という言葉が生まれたのです。借金には「本当に返さなければいけない借金」と「返す必要のない借金」があります。

債務整理をすると利息制限法で引き直した借金残高を示してくれます。業者が主張する借金総額は、返す必要のない借金が含まれている可能性があります。

債務整理を依頼することで過払い金を回収してもらうことが可能です。

弁護士・司法書士に今までの借金生活を叱責されない?

「いったい今まで何をやってたの?」「なんでこんな状態になるまで放置してたの?」なんて言われそうで不安を感じる人もいます。ギャンブルで借金してしまった、異性関係で作ってしまった、事業に失敗したなど後ろめたさもあるかもしれません。

しかし、専門家は依頼者の借金の理由を問いただすことはしません。弁護士も債務整理をすることで成功報酬の一部をいただくことで生活しています。

法律事務所に料金を払って債務整理手続きを依頼するわけですから、依頼者は「お客さん」です。対等の立場ですから、高圧的な態度をとられることも、責任を追及されることもありません。

弁護士はあなたの生活を立て直す事を最優先に考え、心強い味方になってくれます。

相談で隠し事はしない

専門家に相談するうえで気を付けるポイントは「隠し事やうそは言わない」ということです。

借金は正確に伝え、いまの経済状態を正しく伝えましょう。弁護士はあなたの借金の理由を問いただすことはしません。

もちろん失敗の内容を問われることはありません。現状をできるかぎり正確に把握しないと、弁護士側もどう対応していけばよいかわからなくなってしまいます。

中には自分の収入を多めに言ったり、借金総額を少なめに言ったりする人がいますが、間違った情報をもとに債務整理をするとすぐに行き詰ってしまいます。

どんなに借金の件数や総額を多くても、必ず解決するための方法はあります。

弁護士や司法書士にはありのままの状態を伝えましょう。弁護士には守秘義務があり、情報管理は徹底されてあるのでその情報が外部に漏れることはありません。

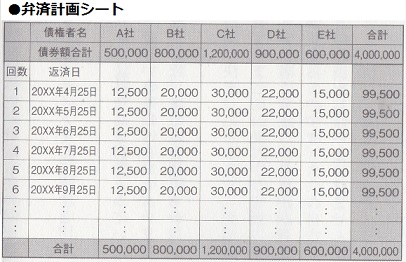

弁済計画シートで返済額がハッキリする

任意整理と個人再生では減額された借金を3年(5年)かけて返済していきます。手続きが完了したら、事務所から1枚の「弁済計画シート」が渡されます。この紙にはそれぞれの業者の毎月の返済額が記入されています。

このシート通り返済していくと3年で完済となります。返済をした額だけそのまま借金残高が減るので現在の借金の状況がわかりやすくなります。

※任意整理と個人再生をすると利息は停止されますので、和解成立後の返済で利息が発生することはありません。

このシートをみれば「あと〇回支払えば完済だ」という現在の位置が明確になり、借金の完済日(借金の重圧から解放される日)がとてもイメージしやすくなります。給料が振りこまれた日にすぐに今月分の借金返済を行い、あとは残った給料の範囲で生活をしていきます。

借金問題を解決するための「第一歩」

消費者金融というのは借金を放置すればするほど、借金が膨らむシステムになっています。

利息は1日単位で増えていき、さらに、支払期限に遅れると賠償金も課せられます(遅延損害金)

ある一定の期間放置していると、雪だるま式に借金は増え、いつか手が付けられない状態になってしまいます。そうなる前に、必ず借金整理を依頼しましょう。

借金問題は法律の知識が必要とされるため、躊躇する人が多いと思います。「行動しないといけないとわかっていても何から取り組んだらよいかわからない」という人もいるでしょう。

借金問題を解決するための第一歩を踏み出す。まずは専門家に現状をありのまま伝え、相談にのってもらう中で具体的な解決策を見つけていきましょう。

借金問題を真剣に取り組む姿勢さえ示せば、弁護士(司法書士)は頼もしい味方になってくれますよ。

弁護士と司法書士との違い

債務整理をする場合、依頼する専門家は弁護士か司法書士のどちらかです。

司法書士は書類作成のプロで、裁判の時に必要な書類を用意してくれたり、手続きを円滑に進めることができます。

債務整理についても、任意整理だけでなく個人再生、自己破産にも対応します。また、手続だけでなく、さまざまな借金解決のための戦略を持っているので心強い相談相手になってもらえます。

ただし裁判所での代理人として活動に制限がありますから、自己破産に関しては書類作成と口頭でのアドバイスが中心になります。

費用は比較的に安い場合が多いです。

弁護士は債務整理に関して活動制限がないので、代理人として書類作成から裁判の申し立てまで幅広く任せることができます。

貸金業者との交渉も、司法書士と同様に債務者に代わってやってもらえるので、頼りになる味方として活動してくれます。