�铦���Ŏ؋��̓��Z�b�g�ł���̂��H

�͂��߂͕ԍς��\���\���Ǝv���Ă����؋����A���̎؋��z�ɂȂ�Ɨ����ɂ���ĐႾ����ɑ����Ă��܂��܂��B���Ƃł̎��s�A�a�C��X�g���Ŏ����������Ď؋����Ԃ��Ȃ��Ȃ����A�M�����u����Q��A�ِ��W�ɂǂ��Ղ�����Ă��܂����E�E�E�l�X�ȗ��R������ł��傤�B

���̂܂ɂ��؋��͕ԍϕs�\�ȏ�ԂɂȂ�A�܂킵���ł��Ȃ��Ȃ�ꂵ���ʂɖ铦�����l���Ă݂�B�؋��̎�藧�Ă��������Ȃ��ĕs���ɂȂ��Ă���l������Ǝv���܂��B�Ƃɂ������̏��瓦�������B�ꍏ��������藧�Ă̗��Ȃ������Ȏ��Ԃ��~�����B�����v���ē��������C�����͓��R����Ǝv���܂��B

�������A�铦���͎؋����̍��{�I�ȉ����ɂȂ�܂���B�铦��������ƏZ���[���ڂ��Ȃ����߁A�����ŕs�s�����N���܂��B�܂��A�铦�����Ă��؋��̎�������������Ƃ͌���܂���B�Ǝ҂͏Z���s���҂ɑ��Ă��؋������̑i�ׂ��N�����邽�߁A���X�Ǝ؋������͉�������Ă����\��������܂��B

�ǂ�����Ύ؋����������ł���̂��B����͖铦���̎��ԂƖ铦����̐����ȂLjȉ��̓_���ڂ���������Ă����܂��B

�E�铦���Ŏ؋��̓��Z�b�g����H�铦��������Ƃǂ�Ȑ������҂��Ă��邩�H

�E�؋���ؔ[���Ė铦������ƍ߂ɂȂ�Ȃ��H

�E���Ǝ҂̍������i�ɂ���

�E�؋��̎����Ǝ��������������3�̃P�[�X�ɂ���

�E�����F�߂����@�Ŏ؋�����������

��̓I�Ȗ铦���̕��@

�铦���͂��ߏ�����A�F�l�m�l�A�Ƒ��Ȃǎ��͂Ɍ��킸�Ɏ��s���܂��B�钆�ɂ�������Ɖו����܂Ƃ߂Ď��s����Ƃ����C���[�W�������ł����A24���ԉc�Ƃ̃X�[�p�[��R���r�j�A���H�X�������Ă�������ł͐[��ɖ铦������Ƃ������Ėڗ����Ƃ�����܂��B

�v���̖铦�������s���ƁA���O�Ɏ��͂��ώ@���Đ�ɒN�ɂ��o���Ȃ����ԑт����T�[�`���čs���̂Œ��ԂɌ��s����ꍇ������܂��B�铦�������钼�O�̓o���Ȃ��悤�ɕ��i�Ɠ����悤�ɐU�镑���̂ŁA���Ǝ҂͖铦����ɂ��̎�����m�邱�ƂƂȂ�܂��B

���炩���ߓ]��������߂Ă����A���̎�����N�ɂ�����Ȃ��悤�ɂ��ēˑR�A���Z������p�������܂��B�ӊO�ɋ��ꏊ���o���Ă��܂������͗F�l�E�m�l�ł��B�S�����F�B�ɂ͖铦���̑��k����������Ǝv�����̂ł��B�������A���k�����F�l�͂��Ȃ���S�z���邪�䂦�ɑ��l�ɂ��b���Ă��܂��P�[�X������̂ł��B

���������S�ɒm���Ȃ����߂ɖ铦��������ƌ��߂����ɒN�ɂ����̎�����b�����Ƃ͂ł��܂���B

�铦���Ƃ����Ɛ��ԑ̂������A����Ă͂����Ȃ����Ƃ̂悤�Ɋ����܂��B

�؋����͖�����̎����Ȃ̂ŁA�x�@��������邱�Ƃ͂���܂���B�铦�����̂��̂ɂ͈�@���͂Ȃ��ł��B

���Ɏ؋���肪�x�@�ɑ��k�����Ă��A�x�@�����Ȃ���T���o�����Ƃ͂���܂���B�x�@�͈�؉�����܂���B

������������̖��͂���܂��B�؋��������̏�Ԃł�����A���R���҂͎�藧�Ă𑱂��܂��B

�Ƒ���m�l�F�l��E�ꂪ��藧�Ă��邱�Ƃ͂���܂���B�ȉ��̓_�͑��Ɩ@�̑�21���ŋ֎~����Ă��܂��B�ŋ��Ǝ҂łȂ�����A���Ǝ҂͂��̃��[�������A�}�j���A���ʂ�Ɏ�藧�Ă����Ă��܂��B

�E�Ζ���₻�̑� ����ȊO�̏ꏊ�֓d�b����������AFAX�𑗐M������A�K�₵���肷�邱��

�E���҈ȊO�̎҂ɑ��āA���҂ɑ����ĕԍς���悤�v�����邱��

�铦����̐���(/�A�E/���I�T�[�r�X/�Ƌ�)

�铦�������邱�ƂɂȂ�A���Ǝ҂ɒm���Ȃ����߂ɁA�Z���o�^���c���Ă����K�v������܂��B���Ǝ҂̒�������ł͒���I�ɏZ���[���`�F�b�N���Ă��܂�����A�V���ȓy�n�œ]���͂��o���A�����ɋ��ꏊ���m���Ă��܂��܂��B

�铦��������ƏZ���[���ڂ����Ƃ��ł��܂���B���Ǝ҂͏Z���[�̃`�F�b�N�����I�ɍs���Ă���A�Z���[���ڂ��Ƃ��������藧�Ă��ĊJ���܂��B�Z���[���ڂ��Ȃ��ƈȉ��̃f�����b�g������܂��B

�E�V�Z����ł͏Z���[�̒�o���K�{�̉�Ђɂ͏A�E�ł��Ȃ�

�E�V�Z���Ŏq���̖{���w���ł��Ȃ��A�����͂����o���Ȃ�

�E�V�Z���ʼn^�]�Ƌ��̍X�V���ł��Ȃ��i�^�]�Ƌ��͏Z���[�̂���s�撬���ł����擾�ł��܂���j

�E�{�l�m�F���i�Ƌ��⍑�����N�ی��j�ނ����Z���̂܂܂ɂȂ�

�E�Z���[�A�����ؖ��A��ӏؖ����Ȃǂ̊e��ؖ������V�Z���̖����Ŕ��s�ł��Ȃ�

�E�V�Z���őI�����A��I�������s�g�ł��Ȃ�

�E�V�Z���̐}���ق�X�|�[�c�{�݂Ȃǂ̌����T�[�r�X�����p�ł��Ȃ��A�܂��͗��p�����������

�E�V�Z���ō����N���⎙���蓖�̎��ł��Ȃ�

�Ƌ��̍X�V�͏Z���[�̂���s�撬���ł����擾�ł��Ȃ����߁A�Ƌ����X�V���鎞�́A�X�V�̔N�̒a�����̑O��1�����Ԃɋ��Z���̖Ƌ��Z���^�[�ōs��Ȃ��Ƃ����܂���B�Ƌ��⍑�����N�ی��̏Z�����̋L�ڂ͋��Z���̂܂܂ɂȂ�܂�����A�{�l�m�F���ނƂ��ĕK�v�Ȏ��́A�s�����N���邱�Ƃ�����܂��B���Ƃ��Έꕔ�̋�s�ł́A�����J�݂��鎞�{�l�m�F���ނ̏Z���ƌ��Z�����Ⴄ�ꍇ�A�����J�݂͂ł��܂���B

�Z���[���ڂ��Ȃ��̂ŏA�E���ɑ傫���e�����܂��B���肪���܂�A���Ђɂ������ďZ���[���o����̂���ʓI�ł��B��Ђ͏Z���[�Ő����Ȏ����Ɛ��N�����A�Z�����m�F���A���̏���J���Җ���ɋL�ڂ��A�ٗp�ی��ƎЉ�ی��ƌ����N���̎葱�����s���܂��B

�铦�������Ă���ƐV�Z���ł̏Z���[���擾�ł��Ȃ��̂ŁA�A�E���ɕs�s�����N���܂��B�Z���[�̒�o�s�v�ȐE������܂����A�����������E�͌����Ă��܂��B���Ј��ł͂Ȃ��K�ٗp�ƂȂ�\���������ł��B

�q�ǂ�������ꍇ�́A�V�Z���Ŏq���̖{���w�����邱�Ƃ��ł��܂���B����ɂ͏Z���[���K�v�ɂȂ邩��ł��B���̑��A���I�ȏ��ނ��K�v�Ȏ��͋��Z���܂Ŏ擾���ɍs���Ȃ��Ƃ����܂��A�V�Z���ł̑I�����͂Ȃ��A�V�Z���ł̐}���ق�X�|�[�c�{�݂Ȃnj��I�T�[�r�X�̗��p���ł��܂���B

���Ǝ҂̎؋�������@

���Ǝ҂͑��肪�铦�������Ƃ킩�����炠�����i���g���ĒǐՂ��͂���܂��B�ȉ��A���҂̒ǐՁA������@�����Љ�܂��B

�Z���[�����I�Ƀ`�F�b�N����

���Ǝ҂̒�������͏Z���䒠��O����Ƀ`�F�b�N���Ă��܂��B�Z���[���ڂ��Ƃ����ɕԍς̐���������悤�ɂȂ��Ă��܂��B

���̎莆��d�b�⎩��K�����e�ؖ��X�ւō��҂Ƀv���b�V���[��������

���ꂪ���Ǝ҂̊�{�I�Ȏ�藧�ĕ��@�ƂȂ�܂��B����I�Ɏ莆�𑗂�����A�d�b�⎩��K������ăv���b�V���[�������Ă��܂��B

���Ƃ͓��e�ؖ��X�ւ������Ă��邱�Ƃ�����܂��B����͂����P�ɗX�ǂ������������e�̎莆�𑗂�܂�����A�ƗX�ǂɏؖ����Ă��炤���߂����̂��̂ł��B

�������e�X�֏ؖ���m��Ȃ����͋����܂��B���̂悤�Ɉ��͂������ĕԍς𑣂��Ă��܂��B

�Ƌ�����T�������

�Ƌ�����T��������܂��B���̂��߂ɋƎ҂́A�u�Z���[��{�l�ɐ��肷�܂��Ď��A�{�Вn�̕ύX�Ɠ]�o�͂��v��������A�^�]�Ƌ��Z���^�[�ɍs���܂��B�����ʼn^�]�Ƌ��̐\���葱��������ƁA�\�����ɖ��L���́u�{���̌��݂̏Z���v���W�����m�F���܂��B

����́A�s���ȖƋ��̓�d�擾��h���ۈ��V�X�e�����t��ɂƂ�������ł��B

���^��a������������

�E�����肳��Ă���P�[�X�ł͋��^�����������A�a������肳��Ă���P�[�X�ł͗a�������������ł��B

�؋����������̎葱��

�ٔ�������̂ɂ�������������A�o��Ό��ʂ��l���Ėw�Ǎl�����܂��A���Ƃ��Ό��{��������300���~�ȏ゠��ȂǁA�؋����z���傫���P�[�X�ł͎؋��̎��������̍ٔ����N������邱�Ƃ�����܂��B

�v���Ɏ�藧�Ă��s���Ă��炤

�؋����������ȏꍇ�́A���̉���Ɩ����s�����Ԃ̐��Ǝ҂Ɉϑ����邱�Ƃ�����܂��B���Ǝ҂�肳��ɐ��I�Ō������ǐՂ��邱�ƂɂȂ�܂��B

�铦�����͂ǂ̂悤�Ȑ����𑗂��Ă����̂��H

�ȉ��̂悤�Ȑ�����5�N�Ԃ����Ƒ����Ȃ��Ƃ����܂���B

�E�Z���[�͈ڂ��Ȃ��̂ŁA�Ƌ���ی��̏Z���͋��Z���̂܂܁A���I�ȏ��ނ͂��ׂċ��Z���Ŏ擾���Ȃ��Ƃ����Ȃ�

�E�Z���[�̒�o���K�v�ȐE�ɂ͏A���Ȃ��̂ŁA�܂Ƃ��ȐE�ɂ����Ƃ��ł��Ȃ�

�E�I���ɂ����Ȃ�

�E�q�ǂ�������ꍇ�͖{���w�������Ȃ��i�q�ǂ�������ꍇ�͖铦���s�j

�E�M�p���@�ւɉ��؏�ڂ�̂Łi3�����ȏ�̉��Ńu���b�N���X�g�j�A�T�������N���W�b�g�J�[�h���Ԃ�Z��[������ؗ��p�ł��Ȃ�

�E���^�����������̐S�z�͂Ȃ����a�����������������\���͂���̂ł��܂߂ɂ����������o���Ȃ��Ƃ����Ȃ�

�Ƒ������̐l�ɖ��f��������̂ł͂Ȃ����H�Ƃ����s��

�؋���Ԃ����ɓ�������Ă���Ƃ������߂����ƍ߈���

�����ꏊ��˂��~�߂���̂ł͂Ȃ����Ƃ������|

���^��a��������������������Ă��܂����킩��Ȃ��s��

���������̎葱��������āA���������тĂ��܂���������Ȃ��s��

�i�v�ɂ����܂�Ȃ��s���ȋC����

�铦�����̐����ł͏Z���[���ڂ��Ȃ��Ƃ����̂���Ԃ̖��ƂȂ�܂��B�A�E�̍ۂɃl�b�N�ƂȂ�܂��B���Ƃ̓u���b�N���X�g���肵�Ă���̂ŃN���W�b�g�J�[�h�������Ƃ͂ł��܂���B

�؋����ł��Ȃ����ŁA�A�E��������܂��B���̒��Ŗ����������P�o���Ȃ��Ƃ����܂���B�������N�ی��͋��Z���ł�����擾���\�ł����A�V�Z���ւ̏Z���ύX�͂ł��Ȃ��̂ŋ��Z���̋L�ڂ̂܂܂ƂȂ�܂��B�Ƌ��̍ہA�ē��̃n�K�L�͐V�Z���ɓ͂��܂���̂ŁA�X�V���Ɏ����ŋ��Z���̖Ƌ��Z���^�[�ɏo�����Ȃ��Ƃ����܂���B�X�V�n�K�L���Ȃ��Ă��Ƌ���������X�V���͉̂\�ł��B

�V�Z���őI���ɍs�����Ƃ͂ł��܂���B��͂�u��������ĕԂ����ɓ����Ă���v�Ƃ����߈����ƌ��߂�������ԑ傫���Ǝv���܂��B�����ƕs��������Ȃ���5�N�Ԑ����������Ȃ��Ƃ����܂���B

�����Č�Ő������܂����A�؋��ɂ͎����������\�ŁA�����ꌇ�ȍٔ��Ŏ��������̎葱�������ꂽ��a���̍��������������ꂽ��A�����͉�������܂��B�铦�������Ƃ��Ă��������������\����0�ł͂Ȃ��Ƃ������Ƃł��B5�N�Ԗ铦�����Ă����Ύ����������Ă���ƍl���Ă�����͂��̓_����������c������K�v������܂��B

���������ɂ��Ă͌�ŏڂ���������܂��B

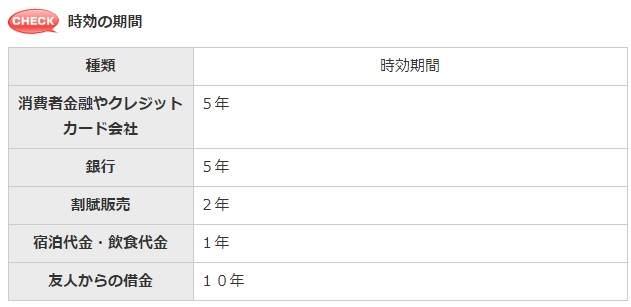

�؋��̎�������������̂ɉ��N������H

�؋��̎����́A�Ō�ɕԍς���������A�������͍Ō�ɑݕt����������A��悪�Ǝ҂̏ꍇ��5�N�A�l�ł����10�N�ł��B����ҋ��Z��J�[�h��Ђ��s����肽�؋���5�N�ŁA�F�l����肽�؋���10�N�ŏ��Ŏ����ɂ�����̂ł��B

��������������葱���Ƃ��Ắu�؋��̏��F�v�Ɓu�����������v�Ɓu���������̍ٔ��v��3������܂��B�؋��̏��F�Ƃ͂��Ƃ��u�؋������邱�Ƃ͒m���Ă���v�u�x�����ӎv������v�Ƃ��������Ƃ���Ǝ҂ɓ`���邱�Ƃł��B���Ǝ҂͍��҂Ƃ̓d�b�̂�����^�����Ă��܂�����A�����̒��ł������������Ƃ�����ƁA����������Ƃ��Ď������������܂��B����܂ł̎������Ԃ͖����ƂȂ�A�܂��ĂтP����J�E���g����܂��B�����ڑO�̎؋�������P�[�X�ł͑��Ǝ҂Ƃ̂����ɂ͒��ӂ��K�v�ł��B�����ɂ���Ă͎������������\�������邩��ł��B

�������������ꂽ�ꍇ�������͉�������܂��B�������͎������f���R�ɂȂ�܂��i���@147���j�B���Ԃ̉�Ђ�����������������ɂ͍����`�����K�v������܂��B�Ώە��͋������a���̂ǂ��炩�ŁA���^�����������͑��Ǝ҂����Ȃ��̐E��m�ɓ��肵�Ȃ��Ƃł��܂���B�\�����ݎ��ƍ��̐E�ꂪ��v����ꍇ�͋��^���������������\���͂���܂��B�\�����ݎ��ƍ��̐E�ꂪ�Ⴂ�A�Ȃ����E���ύX�������Ƃ�`���Ă��Ȃ��P�[�X�ł͑���͍��̐E���m��悤������܂���B���̃P�[�X�ł͋��^���������������\���͋ɂ߂ĒႢ�ł��B�����������Ƃ����͍̂��ґ������Y�̂��肩��T���o���Ȃ��Ƃ����Ȃ��̂ŁB

���͗a�������������ł��B����3���K�o���N�Ƃ䂤�����s�͍����`�����A�ٌ�m�Ɉ˗����邱�ƂŁi�ٌ�m��ƍ������邱�ƂŁj���J�����ł��邱�ƂɂȂ��Ă��܂��B�悤�ٌ͕�m�Ɉ˗�����ƈȉ��̋�s�ł͊ȒP�ɗa���̏���m�邱�Ƃ��ł���̂ł��B

�@�݂��ً�s

�A�O��Z�F��s

�B�O�HUFJ��s

�C�䂤�����s�i����������J���\�j

�Q�ƁFhttp://www.yuuki-law.jp/blog/2018/02/post-10-567656.html

���̗���͍�����g�傷��Ɨ\�z����A�����A�n����s�̗a���������ٌ�m�Ɉ˗����邱�Ƃŏ��J���ł���\��������܂��B�悤�͑��Ǝ҂͍����`�����i�ٔ�������j�A�ٌ�m�Ɉ˗����邱�ƂŁA���Ȃ��̗a���̂��肩����肷�邱�Ƃ��ł��܂��B�������߂�����ꂽ���_�̗a���̎c�����������������܂��B�����Ȃ�Ɨa���c���Ǝ؋��z�������E����邾���łȂ��A�������ȒP�ɉ�������Ă��܂��܂��B���ҁi������݂������j�L���ȗ���ɂȂ��Ă���̂͊ԈႢ����܂���B

���܂߂ɗa�����炨���������o���Ă������ƂŁA���E�͖Ƃ�邱�Ƃ��ł��܂����i�c�����Ȃ�����������������Ă��Ӗ����Ȃ����߁j�A���̎��Ɏ��������܂ł͖Ƃ�邱�Ƃ͂ł��܂���B

���������̍ٔ��ł����A���ԊҐ����i�ׂ̍ٔ����N�������ƂŁA�����͉������܂��B�i�ׂ̔������m�肵�Ă��܂��ƁA���̓�����10�N���������Ԃ���������܂��B�������B�ƌĂт܂����A����͑���̏��ݕs���ŘA�������Ȃ��ꍇ�ł��i�ׂ͉\�ŁA���ȍٔ��Ŏ������������邱�Ƃ��\�ł��B

����������ҋ��Z��N���W�b�g�J�[�h�ł̎؋��ł����܂ł̂��Ƃ�����̂��Ƃ�����������܂��B�\���Ƃ��Ă�0�ł͂Ȃ��̂ł����A���ґ����ٔ����N�������荷�����������������藧�Ă������肷��̂ɂ͎��ԂƔ�p��������܂��B�����܂Ńr�W�l�X�Ƃ��ė��v�ނ��߂ɂ���Ă��邱�Ƃł�����A�����̉���̌����݂��Ȃ��҂�������̌����݂̂���҂�D��I�Ɏ�藧�Ă����Ă����܂��B

���ґ��Ƃ��Ă͉���ł��錩���݂̂���҂���D��I�Ɏ�藧�Ă����A�����E�����肵�Ă���A�E������Ƌ߂ȂLj��肵������������ƌ����܂ꂽ�ꍇ�́A�o��Ό��ʂ��l���ď\�����ʂ�����ꍇ�̂ݍ��������������܂��B�؋����z���傫���ꍇ�͎����������J��Ԃ��Ă��������}����҂����܂��B���ׂĂ̓P�[�X�o�C�P�[�X�ł��B

���Ƃ���5�Ђ���؋������Ă���A5�N�ԓ��������āA1�Ђ̂ݎ����͐������Ă��Ȃ��Ďc��4�Ђ͐������Ă����A�Ƃ������P�[�X������܂��B�������͍��҂̔��f�ƂȂ�܂��̂ŁA�ǂ��Ȃ邩�͂킩��܂���B

�����A���ݍŌ�ɕԍς��Ă���5�N�Ԃ��o�߂��Ă���؋�����������ꍇ�A�ٌ�m�ɑ��k���Ă݂�Ƃ悢�ł��B������������Ă��邩�ǂ������ׂĂ���A�������������Ă���؋��ɂ��Ă͎����̉^�p���s���Ă���܂��B�������������Ă��Ȃ��؋��ɂ��Ă͍������ȂǂŎ؋����������Ă���܂��B

���Ȃ݂Ɏ؋��Ƃ����͎̂������o�߂��������ł͎����͐������܂���B�����̉^�p���s���K�v������܂��B�����ōs���ꍇ�͑�����ɑ��āA�u�������Ԃ��o�߂��Ă���̂Ŏ��������p����B���������p�����̂ō��͏��ł����B���̂��ߎx���`�����Ȃ��Ȃ����̂ňȌ�͐������Ȃ��悤�Ɂv�Ƃ������e�̓��e�ؖ��X�ւ���ɑ��t�����OK�ł��B1�ʂ͎������ۊǂ��A1�ʂ͗X�ǂ��ۊǂ��A1�ʂ͑�����ɑ��t���܂��B���v3�ʗp�ӂ��܂��B

�؋��ԍςɍ��������藧�Ă����S�������邩���Ƃɑ��k����

�ȏ�̂��Ƃ���A��͂�铦�������Ă������������Ȃ����Ƃ��킩��܂��B�铦�����邭�炢�Ȃ獡�̐����̂܂܁A��藧�Ă����S�ɖ������Ă����������悢�Ǝv���܂��B�킴�킴�Z����ύX����K�v���͈����܂���B�����݂̑���ɂ��ČY�������Ƃ��Ĉ����邱�Ƃ͂���܂���B

�܂��m�F���ׂ��͑��Ǝ҂͂��Ȃ��̐E��𐳊m�ɔc�����Ă���̂��ǂ����ł��B�\�����ݎ��̐E��ƍ��̐E�ꂪ�Ⴂ�A�E��ύX���m�点�Ă��Ȃ��P�[�X�ł͒m���Ă��܂���B�\�����ݎ��ƍ��̐E�ꂪ��v���Ă���P�[�X�ł͒m���Ă��܂��B

���҂����҂ɑ��Ăł��邱�Ƃ͌����Ă���A���Ƃ��Ύ莆��d�b�ł̎�藧�Ă��A����K����A�ɘ_����Ί��S�������Ă�������܂łł��B�����ɕK�v�Ȃ����܂Ŏ؋��ԍςɉK�v�͂���܂���B

���҂����łł��邱�ƂŗB��}�[�N���ׂ��_�͑O�q�����ʂ�u���^�����������v�Ɓu�a�������������v�ł��B����2�_�݂̂�������ƃ}�[�N����悤�ɂ��܂��B���Ƃ̎�藧�Ă͊��S�������т��Ă�������܂łł��B�a���ɂ��Ă͂��܂߂Ɏc���������o���Č�������ɂ��Ă����܂��B��������ł�����������������Ă��Ӗ�������܂���B

���^�����������͊e���Ԃ��ƂɎx�����鋋�^��4����1�ɑ������镔���݂̂ɂ��č��������o���邱�ƂɂȂ��Ă��܂��B�E��ɂ��؋��ؔ[�̎������m���܂��B

�E�����肳��Ă���P�[�X�ł͋��^�����������̋��ꂪ����̂ł����ɕٌ�m��i�@���m�ɑ��k����悤�ɂ��܂��B�ٌ�m��i�@���m�ɑ��k����Ǝ�C�ʒm�𑗂��Ă���A�㗝�l�Ƃ��đS�č��҂ƘA������肠���Ă����̂ŁA��������������艺����������Ă���A�\�h���Ă���܂��B

�E�����肳��Ă��Ȃ��P�[�X�ł͋��^�����������̐S�z�͂���܂���A�a�������͏�ɋ�ɂ��Ă����܂��B���̎d���𑱂��A�����߂āA������������Ƃ悢�ł��B��͂�@�I�Ȏ葱���ɂ���Ĉ�x�؋���Ə��ɂ��Ă��炤�̂���Ԃł��B���Ȕj�Y�����������؋��͑S�z�Ə��i0�~�ɂȂ�j�ƂȂ�܂��B�铦��������5�N�Ԍ��g�̋����v�������ē��������邭�炢�Ȃ�A���̓��͖������āA���̊Ԃɂ����߁A���Ȕj�Y���������������Ɗy�ɂȂ�܂��B

���Ȕj�Y������̂ɂ͓����p�~�ł��Ɩ�30���~�K�v�ł��B����ɂ��Ă͑����ٌ̕�m�������ŕ����ԍς��F�߂��Ă���A3�����`���N�ԂŎx�����Ă����܂��B6�����ŕ����x��������ꍇ�͂�������1�����̎x������5���~�ł��B���̂����͎d�������ĂȂ�Ƃ��P�o����K�v������܂��B��x�ٌ�m��i�@���m�Ƒ��k���A�����F�߂����@�Ŏ؋����������������悢�ł��B

������������f�����b�g�͂قƂ�ǂȂ��A���i�̐����ɉ����x��͂���܂���B������؋��n���Ɋׂ�������Ƃ����āA���{�̖@���ł́u���N�ŕ����I�ȍŒ���x�̐����v������Ă��܂��B

���܂ł͖������k�����Ă����ٌ�m����������������܂��B�����̎������ŏ����ł��̂ŁA�܂��͋C�ɂ��������̏�f���ɑ��k���Ă݂܂��傤�B���Ǝ҂ƒ��ڌ����Ă���A�����̂Ȃ��؋��ԍς̂��߂̓��������Ă���܂��B

�������Ɋւ���L��

�E�؋��n������E�o���邽������̕��@�I

�E����ҋ��Z�̎�藧�Ă��~�߂���@�I�����狭�����s�܂ł̗����O����

�E������������ƃ��[����N���W�b�g�͉��N���p�ł��Ȃ��́H

�E�M�����u���ō�����؋��ł��������ł���̂��H

�E���������̃u���b�N���Ԃł����p�ł���J�[�h�y�y�VVISA�f�r�b�g�J�[�h�z

�E���������܂Ƃ߂Ƒ̌��k

�E�N���W�b�g�J�[�h�ō�����؋��ł��������ł���H

�E�����ԃ��[���x�������̎Ԃ�������Ȃ��ŁA��������������@�I

�E�Z��[���x�������̃}�C�z�[�������Ȃ��������������@�I

�E���N���u�����؋��͎�����҂��������悢�̂��H���������������悢�̂��H

�E������������Ɠ����R���͌������Ȃ�H�y�����z���ƍ������z

�E�ԍς����Ăł����x�����Q���͔C�Ӑ����ŃJ�b�g�\���H

�E�C�Ӑ��������͂Ƀo����\���̂���5�̎����Ƒ����@�I

�E���Ȕj�Y���Ƒ��E�E��Ƀo����9�̎����Ƒ����@�y����ɂ��āz

�E���Ȕj�Y�����ꍇ�̉Ƒ��ւ̉e��