「小規模個人再生」と「給与所得者等再生」の特徴と違い!

「小規模個人再生」と「給与所得者等再生」の概要まとめ

個人再生には2種類「小規模個人再生」と「給与所得者等再生」とがあります。一般的に給与所得者等再生よりも小規模個人再生の方が利用条件が緩く、減額できる金額が大きいため、小規模個人再生で手続きします。小規模個人再生の返済額は以下の通りです。

※最低弁済額より清算価値が高い場合は清算価値が返済額となる

小規模個人再生で手続きを行い、万が一「債権者(お金を貸した側)の過半数の反対」にあって不認可となってしまった場合、給与所得者等再生に切り替えて手続きが行われます。小規模個人再生では再生計画案をそれぞれの債権者に提出します。そこで過半数の反対があった(もしくは半分以上の債権を持っている債権者に反対された)場合は、不認可となってしまうのです。

給与所得者等再生の場合は債権者の賛成反対に関係なく手続きが可能です。実際に小規模個人再生で債権者が反対することはあるのかですが、殆どのケースでありません。ここで債権者が反対した場合、債務者は最終的に自己破産をして借金は全額免除になりますから、債権の回収ができません。それよりは再生案に賛成して1/5でも借金を回収しておいた方が得策だと考えます。

ただし不正行為が疑われるケースだったり詐欺的な借入をしているケースだったりたとえば年収1千万あるのに500万円の借金を個人再生するなど明らかに再生計画案がおかしい場合などは反対してくることがあります。きちんと弁護士が代理人となって手続きをして再生案を提出した場合は反対にあうことは殆どありません。

万が一給与所得者等再生に切り替わった場合ですが、最低弁済額より「2年分の可処分所得」が上回った場合、2年分の可処分所得が返済額となります。ようは小規模個人再生の返済額よりも大きくなる可能性があるのです。2年分の可処分所得ですからこのケースでは殆ど借金の圧縮にならないことが多いです。

可処分所得とは要は毎月の手取りから生活費や住宅ローンの毎月返済額を除外した後の残額を言います。ザックリとした説明をすると、収入から税金と保険料と生活費を引いた「毎月自由に使えるお金(手元に残るお金)」の2年分の額が返済額になるということです。

正確には以下の通りです。

可処分所得 = 収入 − (税金 + 社会保険料 + 最低生活費)

まとめると、殆どのケースで「小規模個人再生」で手続きが進められます。債権者の過半数が反対せず、履行テストも無事合格すれば再生計画案は認可となり、借金は無事減額されます。その後3年かけて分割返済となります。

もし手続きを進める中で再生計画案が過半数の反対にあったら「給与所得者等再生」に切り替えて手続きがされます。この場合債権者の意見は聞かなくてもよいので、それが原因で不認可となることはありません。ただし最低弁済額よりも2年分の可処分所得が大きい場合は2年分の可処分所得が返済額となってしまいます。

これらの結果については、やはり最初に債務整理を重点業務としている弁護士事務所でお世話になり、きちんとシミュレーションをしてもらうと失敗はなくなります。「再生計画案が通りそうかどうか」「再生計画案に反対する常連の貸金業者が含まれているかどうか」「最低弁済額はいくらか」「清算価値はいくらか」「可処分所得はいくらになるか」などをポイントにシミュレーションをしてくれます。

小規模個人再生と給与所得者等再生の利用条件について

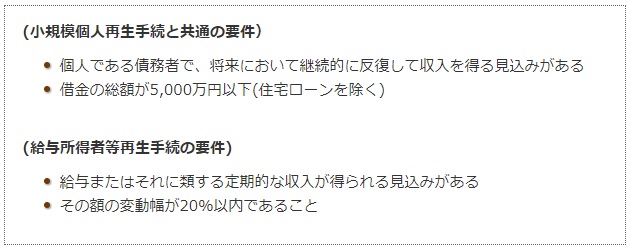

小規模個人再生の利用条件は「継続して安定した収入があること」と「借金総額が5000万円以下(住宅ローンを除く)」の2点になります。借金総額が5000万円以下に限ります。あとは個人再生は再生計画案が認可されたあとに3年かけて分割返済する必要があるため「継続した収入がある」でないと利用できません。現在無職の方はまずは就職しないと手続きできません。正社員の方は条件を満たします。派遣社員やアルバイトやパートの方でも毎月安定した収入がある場合は手続き可能です。手続きで2年間の源泉徴収票と直近3ヵ月の給与明細を裁判所に提出します。その書類から裁判官が「再生計画案通りいまの収入で返済していけるのかどうか」判断することになります。返済が可能であると(返済能力がある)と裁判官に認められれば条件は満たしたことになります。

給与所得者等再生は上記の2つの条件に加えてさらに「給与またはこれに類する定期的な収入を得る見込みがある」と「その額の変動幅が20%以内である」の2点になります。給与所得者等再生は小規模個人再生よりさらに条件は厳しくなります。2年分の可処分所得額分を支払う必要があるため、さらに安定した収入があることが条件となります。

小規模個人再生

メリット

・利用条件がゆるい(自営業者でもサラリーマンでも公務員でも幅広く利用できる)

・月々の返済総額が少なくなるケースが多い

デメリット

・債権者の過半数が反対すると個人再生は廃止となる(殆どのケースで反対にあることはないですが・・)

給与所得者再生

メリット

・債権者の意見に影響を受けない

デメリット

・利用条件が厳しい(継続的な収入の変動幅が20%以内の人でないと利用できない)

・月々の返済額が大きくなる可能性がある(2年分の可処分所得額が最低弁済額より上回ったら、可処分所得額が返済額になるため)

小規模個人再生と給与所得者等再生のどちらがおすすめか

上記のメリットとデメリットから、小規模個人再生と給与所得者等再生では、小規模個人再生がよく取られている方法になります。

そして、事業者でも給与所得者でも継続的に十分な収入がある場合には誰でも利用可能な手続き制度ですので、個人再生をするなら基本的には「小規模個人再生」がおすすめです。(給与所得者再生は利用条件がとても厳しく、限られた人しか利用できないのに対し、デメリットが多いです)

これは、小規模個人再生の再生計画案に異議を出す債権者は現実的には少なく、過半数の異議が出て計画案が認可されないということはあまり起こらないからです。

というのは、個人再生は法律の専門知識が必要で、多くの場合、弁護士にいらして行われることが多い債権整理で、弁護士に依頼することで、弁護士が事前に債権者に調整を行ってくれることで、手続きを始めた時にはほとんどの場合、債権者の合意が取れているという場合が多いのです。

そのため、給与所得者も小規模個人再生を利用することの方が多い制度が個人再生といえます。

関連ページ

- 官報の掲載が周囲に知られる5つのケース

- 個人再生時に払う必要がある予納金ってなに?いくら必要?

- 個人再生に失敗する5つの原因と個人再生の成功率について

- 手続きにかかる期間と全体の流れ

- ギャンブルや浪費や投資で作った借金でも個人再生できる?

- 奨学金を個人再生した場合どのような結果になるのか全て解説

- 必要な書類の一覧化と集め方について

- 退職、転職しても問題ない?

- 国の教育ローンの借金は個人再生を利用できる?

- 個人再生で5年以内にクレジットカードが作れるケースについて

- 個人再生をすると退職金にどのような影響があるのか?

- 返済額の確認方法

- 8年間で530万円まで増やした借金を個人再生で完済した体験談

- 住宅ローン特則の詳細と4つの利用条件について

- 再生計画案が不認可になってしまう7つのケースについて

- 生命保険は解約しないといけない?

- 個人再生をすると車は引き上げられる?車を守る3つの方法!

- 個人再生にかかる総費用をハッキリ答えます【弁護士費用】

- 法テラスで個人再生を依頼すると費用はいくらかかる?